在开始之前,我想先问一个问题:可转债为什么上涨?我们在可转债上赚的是什么钱?

有人说,可转债本身具备债券和看涨期权的价值。有人说,赚的是跟随正股波动的钱,进阶一点,是交易规则的套利,提前赚取预期龙头未来的溢价。这都是对的,但都不触及灵魂。

我们先看几个例子。(正常K线为正股走势,黄色为对应可转债走势,纵坐标为涨幅)

2019-6月份泰晶科技6连板,相应可转债跑输正股

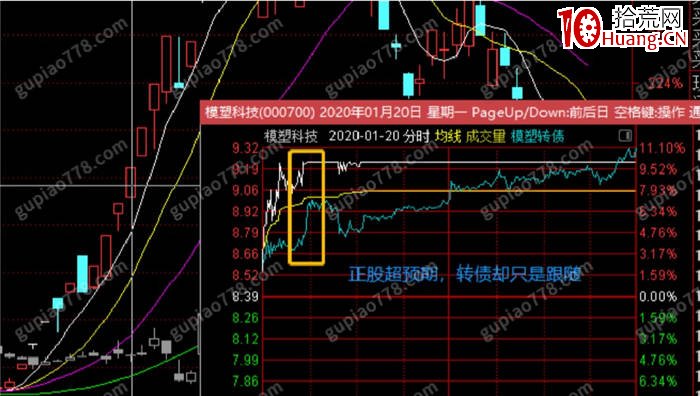

2020-1月份 模塑科技一个月的涨幅,相应可转债远远跑输正股

19年6月,泰晶科技6连板的走势,转债只是亦步亦趋,弱于正股,要不是最后有点动静,整体是跑输的。其最高单日收益仅30%。跟后来的新天药业2连板,新天转债单日接近翻倍的战绩比起来,相差太远。

20年1月份,3倍的妖王模塑科技,在这么一个市场核心龙头的翻倍行情中,转债涨幅远低于正股,在疯狂连板之中,转债也没有超额收益。整体才翻倍收益,比起正股的3倍涨幅,相差太大。

而再看2020年3月份的新天转债,正股第二个涨停板当天,其可转债当日直接接近翻倍。(而且是可交易的翻倍,并非跳空)。

这说明了,虽然可转债跟正股的走势关系紧密,但是并不是说,正股成为龙头走妖,可转债就一定会有超级行情。(当日也会有相应的涨幅。)

很多时候,参与可转债投机,还不如直接搞正股收益大,比如前面说的19年6月份的泰晶科技,1月份的模塑科技等等。所以本质上,在转债的超短博弈中,这是一个完全短线投机资金推动的,纯粹的投机品种。

还记得我们第一篇给可转债短线投机的本质定性吗?它是一个不产生持续性价值的投机。最终是会回落的。所以,正股涨了,可转债不怎么涨,也是正常的。

因此,当你遇到正股成妖了,可转债虽然也涨,但却跑输正股的情况,不要很困惑,为什么会这样。

这是正常的,因为它的本质是投机,不产生任何价值。可做可不做。拾荒网,一个有价值的炒股知识学习网站。

为什么说正股暴涨了,可转债可涨可不涨,涨了也没有什么实际价值?

这里跟可转债的规则以及它的溢价有关系。我简单说一下:

可转债上市半年后,就进入自由转股期。就是投资者买了可转债之后,可自由选择要不要转换成股票。但同时,可转债有一个强制赎回条款,我们来看一下具体的条款:

在转股期内下述两种情形出现任意一种时,公司都有权利按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。

其一,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%);

其二,本次发行的可转换债未转股余额不足人民币3000万元时。

(关于这个强制赎回,这里简单提一下,具体看后面章节)

也就是说,在一定时间内,正股的股价涨幅超过转债价格30%以上,公司就可以随时公告强制赎回。

如果遇到这种情况,你要么转股,要么被公司按照100块+一点利息一张赎回。

这种强制赎回的权力是在公司手上的。(公司可发可不发),所以对于可转债自身是非常没有安全感的,有一种随时死亡的可能。

换句话说,股票可以随便涨,反正不会退市。但是可转债不一样,股票涨多了,就有可能随时被强制退市(强赎)。关键要不要退市,是上市公司自己乐意,他想退就退,不想退就不退,非常没有安全感和持续性。

而且话说回来,对于上市公司来说,他是千方百计希望可转债转成正股的,因为赎回,相当于上市公司得掏出一笔钱来,而可转债转成股票,对他来说就没有成本了。所以,强制赎回是一种逼迫你转股的一种办法。

当正股股价比转股价高30%以上的时候,意味着,可转债基本也是高于130元的。强赎价格是100元,一般投资者不会接受强赎,(至少亏30%),所以就只能转股。

而转股赚钱还是赔钱,就得看溢价率。只要溢价率是正的,就赔钱,越高赔越多。而我们前面说了,可转债的投机,是基于溢价率的短期波动投机。这一块的价值等于0,在强赎面前,在转股面前,全是亏损值。也就是说,可转债的短期投机产生的涨幅波动,全是空气,全是没有价值的东西。

因此,正股涨,可转债涨的少,也是正常的。涨得多,只是说明投机资金情绪亢奋,并非这个可转债有什么价值。

有资金热度了,可转债就会有相应大行情,没资金热度,再好的逻辑,正股涨得再好,可转债顶多就是跟着正股屁股后面,慢慢涨,也打不出什么水花。换句话说,这就是博傻。你得明白,可转债的短期投机是博傻,然后再来寻找办法,怎么更好的投机,获得这波动收益。就会好一些。

所以,对于可转债的短期波动大小的原因,我们提出了一个重要结论:

可转债的炒作除了正股波动之外,是存在其自身的情绪周期的。

这个情绪周期的本质就是短线资金对于可转债的当下的认可程度。想做它,波动就大,不想做它,就没什么波动。务必记住这个本质原则,能解决你很多困惑。

换句话说,正股的地位、波幅,甚至我们以何种方式参与它,都只是转债存在暴利机会的必要不充分条件,而一切的前提在于:市场阶段性认可可转债品种,资金在源源不断的关注它,买它,这是大波动的根源。

并不是泰晶科技和模塑科技不够强、不够有地位,也不是当时的短线氛围比再升转债出现时要差,而是在泰晶科技和模塑科技走强的时候,资金对可转债的认识程度以及认可程度不够。

最明显的特点是:一般情况下转债只是跟随正股,没有超额溢价。这在市场不太认可转债时,是一个常态,在这个阶段博弈可转债,往往会失望。

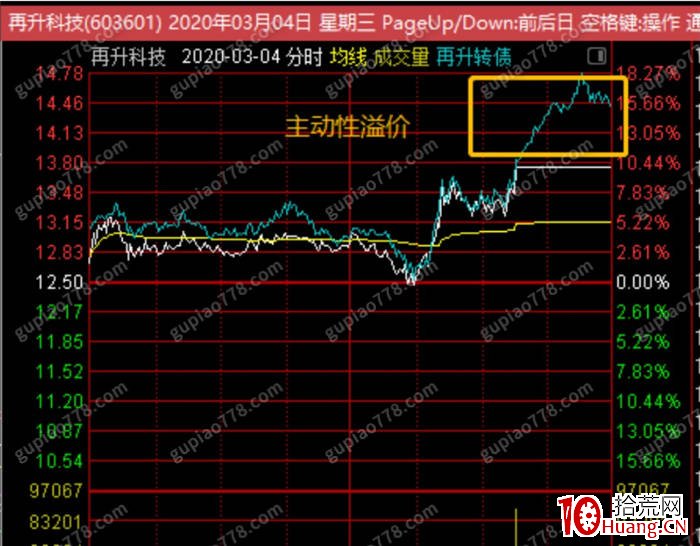

而再看2020年3月份,这波转债赚钱效应的大面积发酵。开始于再生转债,2天干出了165%的收益。剧烈的波动吸引了高风偏的资金。

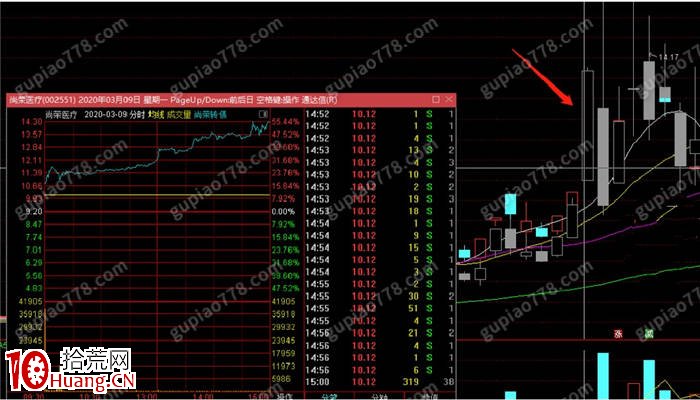

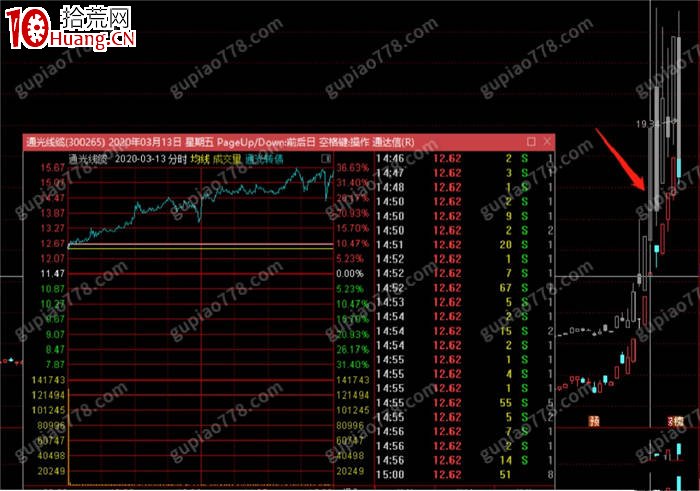

这个标杆打出来后,相继出现了尚荣转债、通光转债这样的暴利品种。最后产生了新天转债这种单日翻倍的收益。

3-6再生转债

3-9尚荣转债

3-16新天转债

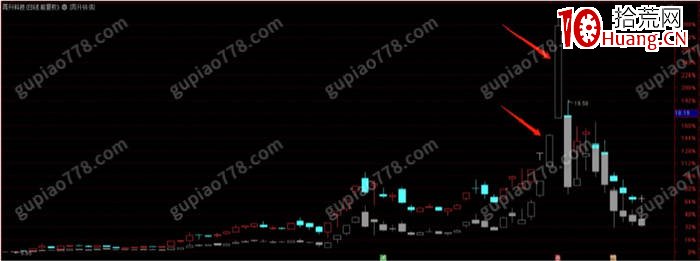

更后面,转债的博弈属性发挥到了极致,甚至脱离了正股的走势独立运行。模塑转债是博弈到了白热化的典型,拾荒网,专注短线技术技巧进阶。一个普通的首板,甚至还没有上板,就打出了90%的收益。

3-17模塑转债

3-19泰晶转债

3-18东音转债

然后整体行情随后又开始渐渐走弱,这跟当时出监管函有关系。

基于可转债存在的周期性,我们得出了什么结论?

1、做第二个吃螃蟹的人。

做第一个吃螃蟹的人固然很值得夸耀,但往往在那之前,炮灰遍地。一位游资大佬说过一句话,很适合用来形容对待可转债的正确态度:别人第一次爆赚时我可能不在,但第二次时,一定有我!

可转债周期性,意味着,机会不是时时都在的。在转债被市场阶段性认可和参与之前,基本上不会存在超额收益,换句话说,甚至这是不适合参与的垃圾时间,不如参与正股。最好的参与方式,在于找到那个有先行者走出来后的“起爆点”后,抓住市场认可转债的这个时间点,大干一场。

2、如何寻找起爆点?

核心是发现异动,有两类,是我们要重点关注的。

(1)正股和转债走势的强弱对比,出现主动性给溢价。

当正股开始连涨,走处龙头股行情的时候。

在垃圾时间里,正股和转债往往亦步亦趋。就像模塑转债前一天巨烂板,第二天超预期弱转强,而转债没有大反应。

(白线是正股,蓝线是转债)

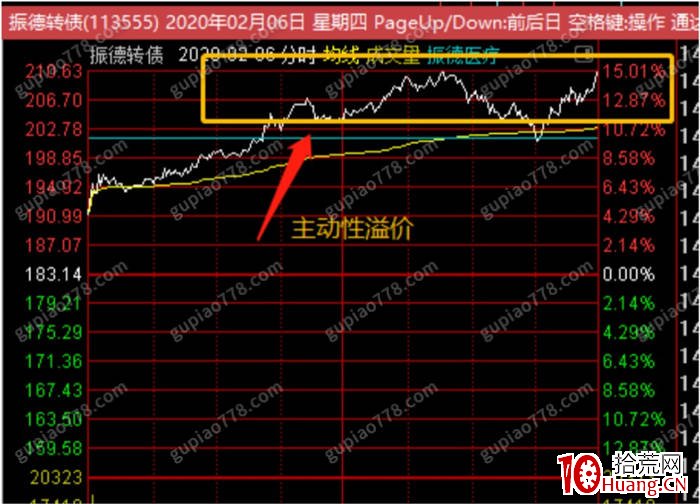

这种情况我们要打起精神了:某个转债主动性地走强给溢价,尤其是最近首次出现的情况下,或是一个普通的板,转债日内给出高溢价。

次日或者当日就要重视了。

当正股在连续涨停路上出现一字板或者秒板的时候,一般如果转债涨幅溢价出现在早上,当天就有波段日内博弈机会。

如果转债涨幅溢价出现在尾盘,次日就该重视了。或者尾盘就可以考虑埋伏博弈次日高开了。这些具体的玩法,文章后面会具体章节讲述,这里只是简单讲一讲。

比如它:

(白线是转债,蓝线是正股一字板)

(2)出现第一次超级收益。

这个很好理解,当出现了第一次超级收益,就能预期带动赚钱效应,出现爆赚机会的模仿。拾荒网打板专注短线技术技巧进阶。这波行情中,我们从什么地方开始磨刀,准备做下一个超级收益?

一是2月6日左右,振德、东音日内30%+时。

二是3月6日再升转债打出2日165%+时。

3、在可转债已经打出了赚钱效应的初期和中期,溢价率、强弱对比的要求可以放宽,卖法更倾向格局,博弈超级收益。

这个阶段,市场关注度和流动性已经很好,既然选择在转债中博弈,那么这种组合模式的品种,可以放宽溢价率、强弱对比的要求。开仓以逻辑大波段为主,在极致情绪下,适当博弈极致收益。

而这里,我们不给可转债的情绪周期做太复杂的区分。你只需要了解:情绪周期氛围四个阶段:低迷期,启动期,高潮期,衰退期。

其中低迷期和衰退期是衔接的,他们形成一个循环的闭环,不停轮回。说完可转债的情绪周期,我们就要开始具体讲可转债投机中常见的一些模式。

")