今天开始讲第一个术语:要约收购

历史上,要约收购曾成就过一些大牛股,例如2016年的四川双马和嘉凯城。当然也有一些波段交易机会,例如2017年的上海家化和云南白药。

要约收购这个名词的专业性和科学性很强,所以下面文字介绍会用一些“官话”,当然有些地方也会辅助做出解释。

一、先看一下,要约收购的定义。

要约收购是指收购人向被收购的上市公司发出收购公告,公开向上市公司的全体股东发出收购要约,收购全部或部分上市公司股份的行为。

这句话不难理解,意思某个收购人想要收购上市公司的全部或者股份,可以通过要约收购这个方式进行。从这里可以延伸到另一个词语,协议收购,简单介绍一下。

协议收购是指收购人在证券交易所之外以协商的方式收购上市公司股份,就是我们常听说的股权转让。(要约收购和协议收购是上市公司收购过程中常见的两种方式)

另外,以要约方式收购一家上市公司股份,收购比例不得低于总股本的5%。要约收购方式收购股份针对上市公司的所有股东。

二、要约收购有几种类型?

按照要约收购的类型划分,要约收购分为强制要约和自愿要约。

强制要约是指当收购人持有上市公司股份超过总股本百分之三十时,自动触发强制要约收购标准,应当依法向该上市公司所有股东发出全面要约收购。

这里解释一下,“收购人持股超过30%后务必全面要约”,这是一条硬性标准,但如果收购人是通过协议转让方式导致持股超过30%,可以向证监会申请豁免要约,也可以选择“爬行条款”。(一种每年少量增持的行为)

当收购人持股超过30%或者30%整数时,如果想要继续增持也可以发出部分要约。拾荒网,专注短线技术技巧进阶。市场上很多控股股东增持股份,都采用过这种方式。

自愿要约是指收购人收购上市公司股份时,视自身情况决定收购比例,没有触发强制要约收购标准。

这个比较简单,记住要约最低标准是总股本5%就行了。

按照要约类型划分,要约收购分为全面要约与部分要约。

全面要约是指收购人向被收购公司所有股东发出收购其所持有的全部股份的行为;部分要约是指收购人向被收购公司所有股东发出收购其所持有的部分股份的行为。

简单解释一下,全面要约是收购人要买到除收购人股份外的所有股份,意在最终实现100%控股,也是常说的私有化。在这里补充两个案例,ST二重和360(美股)。

我国证券法有规定,当上市公司社会公众持股低于公司总股本25%,以及公司股本总额超过4亿元,社会公众持有的股份低于公司股份总数的10%,如连续20个交易日不高于以上条件,将不再具备上市条件。

换个角度看,上市公司是可以通过全面要约实现退市的。ST二重在2015年“主动”退市,就是以私有化退市为目的发起要约收购,导致不再具备上市条件实现间接退市。从美股私有化退市的360,也是通过全面要约的方式退市。

当部分要约收购中,被收购公司股东承诺出售的股份数额超过收购人预定收處协展汾翁饮嫁乂孩從W遂斤饮游。这个比例就是要约收购比例,和要约价格重要,下面会讲。

三、要约收购的定价原则

法律规定,不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格(如果有的话)。一般标准是提示性公告日前30个交易日该种股票的每日加权平均价格的算术平均值。如果低于这个价格,要走出解释说明。

上面两个规定适用收购人,对投资者来讲,直接看收购价相对停牌前收盘价的溢价比例就行,溢价比例越高越好。

例如:

浙民投36.00元/股要约收购ST生化,较提示性公告日收盘价30.93元/股溢价约16.4%。平安集团38元/股要约收购上海家化,较之停牌前股价32.17元溢价约18%。而中国天楹和玉龙股份收购过程汇总,仅仅象征性溢价,低于5%。前者相对就有操作价值。

四、下面重点介绍一下要约收购的流程,以及背后的交易机会。

要约收购的流程,简单提一些主要时间点:

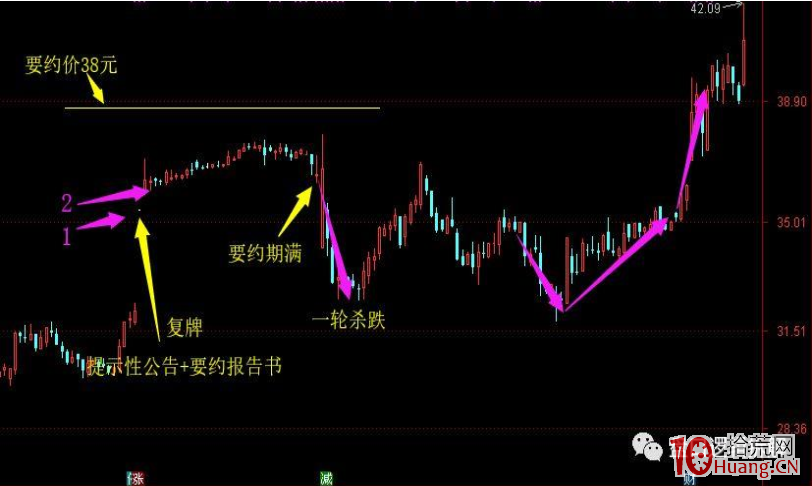

第一个,提示性公告日。披露要约报告书摘要,这个阶段会确定要约价格。

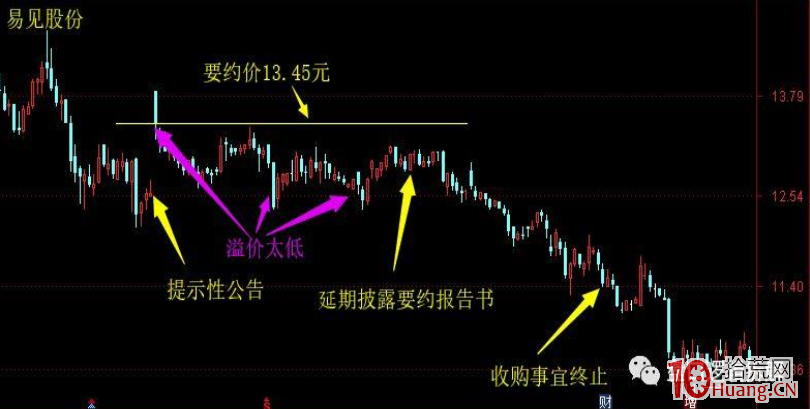

注:提示性公告后60日内收购人应该披露要约公告报告书全文,如果没有需要在每30日内公告。这个时间点要注意,超期不能披露算是异常,谨防毁约,下文的易见股份出现过。

第二个,公告要约报告书日。进入要约开始阶段,要约开始到要约期满是要约期限,要约期限不少于30个自然日,不超过60个自然日,特殊情况可以延长。

第三个,要约收购期满日。如果做套利,一定要在这个阶段前退出。另外,要约期满前三个交易日前,预受的股份可以撤回,要约期满3个交易日内,可以撤回当天申报尚未被确认的股份,但已经被登记的股份无法撤回。

这里要多补充两点,其一要约收购流程中的提示性公告日和公告要约报告书日是可以重合的(上海家化)。其二,提示性公告权威性并不强,提示性公告后,收购人需要取得监管同意,有被否定的风险,而且在提示性公告后,收购人可以撤销收购。(撤销的惩罚是公告后12个月不得收购同一公司)

原则上,在要约收购价格以下买入,然后接受要约,就能获得相应的折价。但事实并非如此,收购人在要约收购过程中,两个变量要约要约价格和要要约比例都会影响最终收益,都是越高越好。

举个例子:

假设收购人给上市公司A的要约价是21元,停牌前一天股价15元,要约收购比例为20%。假设买入1000股股票A,要约比例20%所以只有200股以21元卖给并购人,剩下的800股价格不变。拾荒网,专注短线技术技巧进阶。实际收益200*6约1200元,相对于市值1000*15约15000,收益近似8%。这还是在要约收购价远比例非常高情况下。

这里还有一个假设,如果个股恰好可以融券卖出,可以在买入1000股的同时融券卖出800股,这样就相当于锁定200股的固定收益。继续沿着这个思路,如果你恰好持有这个股票,可以利用这个机会做T,在保持固有股票手数的基础上,额外买进200股然后同意要求收购,这样相当于做T赚个小收益了。

五、如何交易?

首先看要约收购比例,其次看要约价对应的溢价率,最后才是买点。

通常来说,要约比例和溢价率均高于15%时,才有参与价值。要约收购比例和溢价率越高越好,这就像打新股中签,股本越高中签率越高,溢价率越高捜取高收益的可能性也越高。

如何买卖?

在权衡好要约比例和要约价后得出结论有交易价值后。

第一步,提示性公吿日后,介入。

趁着短线情绪高涨,复牌日当天可以直接上,买入价格越低越好。复牌当天市场是情绪投机,目的是缩减溢价率,此时买入价越低越稳妥,例如:上海家化,ST生化。有通道可以排,通道价值就在这。

上海家化:根据报告书披露,收购人控股股东家化集团,要约价38元/股,溢价约18.12%,要约比例占总股本20%。

第二步,公告要约报告书日后,介入。

提示性公告日后,收购人能否最终收购还有不确定性,但在公告要约报告书曰后,要约收购的概率就很高了。这个阶段和第一步差不多,都是迅速缩减溢价率的过程,公告后直接上,介入点越低越好。

第三步,提示性公告日后,公告要约报告书日前。

这个阶段其实是有赌博的成分,不确定强,但如果最终落实,收益也会很大,例如ST生化。也有失败的案例,例如易见股份,最终失败。拾荒网,专注短线技术技巧进阶。

ST生化:根据报告书披露,收购人浙民投天弘,要约价36.00元/股,溢价约16.4%,要约比例占总股本27.49%。2处低吸。

易见股份:要约价13.45元/股,溢价约6.5%,要约比例占总股本18.03%。

第四步,要约收购期满日前,退出。

注意,最后三天内的要约申请不可以撤销,如不接受要约收购,最好在要约收购期满日前退出。在要约收购期满后,市场内一些套利资金逐步退出,短期股价承压,经常出现一个惯性下跌。

另外还有一些案例,虽然股价大涨,但通过要约收购套利空间却很小。例如四川双马,提示性公告后仅给一个涨停机会,后面的大涨主要是炒作IDG概念,和要约套利不同了。拾荒网,专注短线技术技巧进阶。

四川双马:要约价格为8.09元/股,溢价率12%,要约比例31.53%。

除去上面的机械几条买卖点外,还有重要的两条就是收购标的和收购方。

要约收购标的的基本面很重要,基本面质量高低决定机会多少,这里三两句说不清,总之就是选择基本面质地好的公司,其他基本面渣渣沦为壳股之类,肯定缺乏优势。收购方也很重要,这相当于“抱大腿”,假如和BAT联姻,肯定要比其他普通资本强的多。

最后总结一下。

要约收购只是公司并购方式的一种,在具体套利寻找机会过程中,有两个要点是要约比例和要约溢价率,两者都是越高越好。

具体的买点有三个,对于提示性公告日和公告要约报告书日,要求是介入越早越好,价格越低越好。在两个之间也可以,属于是低吸,如果遇到ST生化就能赚一笔,也有可能遇到易见股份低吸失败。

最后,别忘了在要约期满日结束前及时立场,因为在这以后经常见一波惯性下跌。

关于要约收购的框架细节就是上面这些,具体的案例应用要多去总结。