深交所推出《沪深交易所就分级基金业务管理指引征求意见》(下面简称指引)后,朋友们意见很大,我征求了10个问题,略为回答。

1 G大,怎么看待指引?

深交所保持了我大A监管机构的“光荣”传统,一如既往地好心办烂事。分级基金确实复杂而且高风险,应该建立投资者适当性制度,我赞成。但是,什么样的交易者是适当的?深交所你是开商场的,有哪个商场在门口挂个牌子,“银行卡存款余额低于30万,恕不接待”。为什么30万以下就不能做分级?如果说保护,30万以上的也需要保护。如果说复杂,难道30万是智商的分界线?有一些神吐槽,很有意思。这篇文章的副标题就是“深交所,你咂不去测智商”。

2 指引对分级基金市场有哪些影响?分级基金会不会消失?

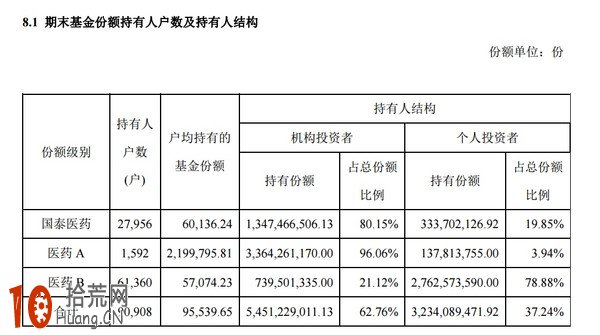

我们找一份分级基金的报告,用事实说话。比如这份,国泰医药分级的2016半年报,我今年做过这个分级,现在没有了。

报告: http://www.cninfo.com.cn/finalpage/2016-08-26…

翻到45页,8.1节,我把截屏放上来了:

机构投资者持有13.47亿国泰医药,个人投资者持有3.33亿,总计16.8亿。国泰医药是医药分级A&B的母基金。机构投资者持有33.6亿医药A,占96%,个人投资者持有27.6亿医药B,78.88%。机构投资者偏爱低风险,个人投资者偏爱高利润,各有所好。机构投资者持有7.39亿分级B,个人投资者持有1.37亿分级A,这才是差距。根据我的研究,投资有下折的分级,不宜纯A纯B。机构投资者的A:B比例近似5:1,接近最佳比例了。个人投资者的A:B比例近似1:20,无法保护侧翼。

指引执行以后,分级B的份额下降,流动性下降这是可以预期的。分级消失,不会。国泰医药本身就是一个很好的指数基金,规模、业绩不亚于广发医药,即使医药A和B都消失了,也不会消失。况且,分级规则依然是存在的,分拆合并是允许的,这样医药A和医药B没有理由不存在。

3指引的执行,哪些是受益方,哪些是受害方?

好问题!这是10个问题里面最好的了。投资为利,“利”字刀禾为边,也就是割韭菜了。指引是利益分配。投资者分析政策首先是利害,其次是谁得利谁失利,这才叫做入门。

受益方很难界定。对于那些莽撞的贪婪的投资者,30万这个门槛不算高,而且就算你不让他去搞分级,这世界上比分级凶险的多了,比如P2P。以我的投资经历,我们保护不了他们。未来,刚起步的散户可以避免误入歧途,也许这就是受益吧。

失利是显而易见的,基金公司、券商、中介商,基金规模可能下降,交易额可能下降,咨询费大幅度下降。其实这是很好的试金石,这两天,那些投资稳健的真正的分级大户的反应是温和的,而那些处于流通环节末端的收过桥费的伪大户狗急跳墙了。

4 下周出现恐慌性下跌,B级折价多少会有比较好的投资机会?

目前来看,还真有可能出现恐慌性下跌。曹县制造人工地震,周五道琼斯指数大跌,就算深交所不指引,也可能跌一波。但是,下跌不等于折价。分级B会不会大幅折价?不一定。至于是否是较好的机会,见仁见智,况且属于短线事件套利,具有极强的时效性,严格的执行力。

5 指引会不会引起分级A严重溢价,比如利率3.0+的分级A溢价10%?

不可能。现在的利率3.0+的分级A基本在净值附近,当前及下期利率4.5%,如果溢价10%,未来两年的利息提前到手了,我不信机构投资者会放弃机会。他们会套利的,他们已经有A,套利只需B,买B则降低了B的折价。

另外,指引允许投资者继续持有、合并、赎回、卖出分级基金。“不适当”的投资会傻到提前自我强平?可能会有,有多少。

我倒觉得以大A散户的倔强的脾气,真正施行指引前,不排除一波分级B的小行情,你不让我买了,我就赶紧买一点压压惊。

6 分级基金不能长持?

分级A基本可以。如果指数本身的成长能力弱,波动性强,比如高铁A,会面临反复的下折,A不停地换成母基金。选择A也要选择质地。

分级B基本不可以,除了深成指B、H股B这两个无下折的B,大概只剩医药B和银行B。医药指数是大A市场上最强的指数,医药B经历了股灾1.0~3.0的检验,尽管有下折条款,实际下折的可能较低。银行B则由于银行股的高分红低波动。从一个非常长的长期来看,无下折分级B谨慎持有,没人限制你做波段么。

7 请推荐几个分级基金

第一个,分级之王,深成指A。著名的受气包,然而,深得“上善若水”的“处众人之所恶”的奥妙。深成指A是分级之王,是因为深成指B是最强的分级基金。利息4.5%,加上管理成本不超6.5%,好吧,算你7%,无强平,到哪儿去找这样的融资条件?深成指扩容后,500只成分股,现在的深成指有三个集团,万科格力五粮液为代表的大蓝筹、中小板、创业板,内在的长期成长能力15%左右。15%的两倍是30%,扣除7%则是23%,到哪儿去找这么好的投资标的?分级是当前个人投资者的最佳融资渠道,而深成指B则是最佳中的最佳。

深成指A的低廉的利息加无下折保护成就了深成指B的最强的地位,反过来,深成指B的最强成就了深成指A的王座。投资深成指A很简单,只需0.7附近买进,0.85附近卖出就行了,反正深成指B是最强的,它死不了。这是一种低风险的几乎不会失败的投资策略,回测收益在15~20%之间。即使买进以后一直持有,长期也能享受到6~7%的利息(比如最近,4.5/0.7=6.5%),相当于优先股。

第二个,分级之后,H股B。H股B拥有双重优势,无下折,且H股具有高红利,最高的时候仅仅分红就可以支付H股A的利息。H股B的长期收益接近双份H股指数的表面收益(不含分红),长期均值在15~20%之间。很不错的,除了波动大点。

8 H股B何时转成H ETF合适?

H股B让你睡不好的时候。

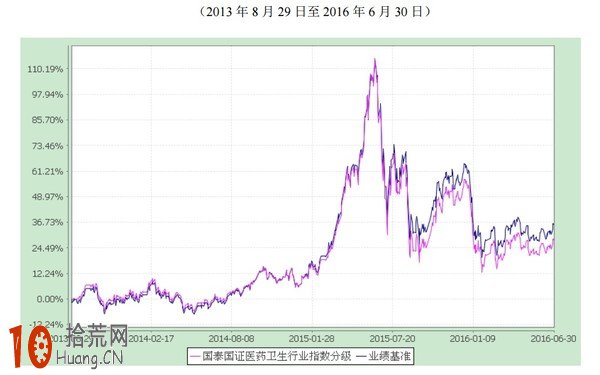

9 G大,如何看母基净值的追踪误差?

好问题。首先,要看基金报告的业绩比较,表格及曲线。仍然以国泰医药为例,2016年半年报,第7、8页:

这份成绩,及格,偏低。它没跑过指数,指数基金应该超越指数,因为红利,略低于全值指数,因为交易费用、管理费用、红利税。它不但没跑过,而且在2015年的牛市,从领先指数到落后指数,说明它的买进股票的速度跟不上基金的申购速度,而去年下跌再次落后于指数2%,跟当时的个股停盘有关,也可以说这个基金管理还不够强悍。

其次,认真阅读“报告期内投资策略及运行分析”,以下是原文:

作为行业指数分级基金,本基金旨在为不同风险偏好的投资者提供不同风险收益特征的投资工 具,医药 B 上半年日均交易量约为 1.45 亿元,医药 A 上半年日均交易量约为 3300 万元,为投资者 在医药行业投资领域提供了规模和流动性俱佳的工具。本报告期内,我们根据对市场行情、日常申 赎情况和成分股停复牌的分析判断,对股票仓位及头寸进行了合理安排,将跟踪误差控制在合理水 平,尽量为投资者提供更精准的投资工具。

他的意思,首先他要提供流动性,其次才是跟踪指数。你一个指数基金,市场上成交了多少跟你有什么关系,呵呵,又是角色错位。因此,这个基金的跟踪能力如此也算是合理了。有些基金经理在这一段胡说八道,对我来说,这是最重要的一段文字。

好基金有三个要素,好指数,好基金公司(市场推广和规模,基本管理),好基金经理。扣除前两重因素,单纯就跟踪能力而言,国泰医药也就是60分的水准,整个分级基金的跟踪能力低于ETF。

10 分级A+分级B如何超越纯B?

好问题,这是我最想做的。适当比例的股债混合投资的收益高于纯股,这个问题不是纯粹的CAPM的风险前沿问题。风险前沿问题是静态的,根据历史统计,股多少,债多少,最佳比例就是最佳收益风险比。如果市场变了,比如股涨了,再次分配,再平衡。如果一个投资组合开始80%的股、20%债,然后不动了,最后的收益必然是80%的股的收益加上20%债的收益。如果保持80%的股对20%的债,则不再是80%的股的收益加上20%的债的收益。

同样的,分级A+B的动态再平衡,也可以做到比分级B更好。至于如何做,我想短期应当借势,而长期则借助于估值。拾荒网收集。