这几天,很多一季度不及预期的大票类似顺丰,美年健康,被锤成砸。这个逻辑与结果是很好理解的。无非就是业绩不好,所以跌。

但是有一些业绩很好的票,也被锤了,特别是万华化学为首的化工。让很多投资者无法理解。于是各种编排的段子就来了。

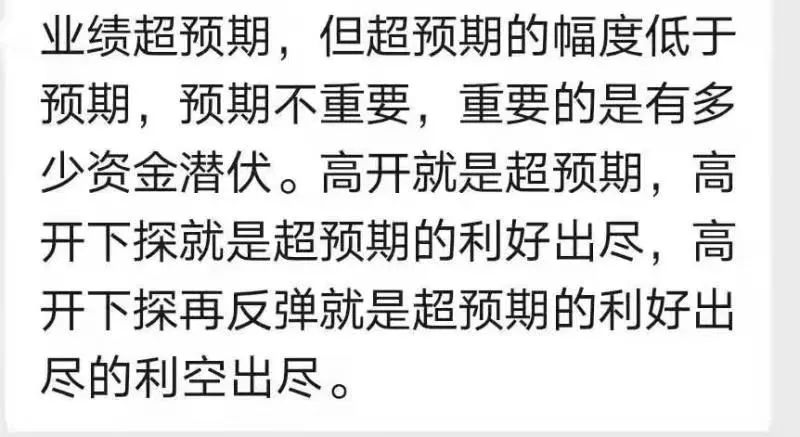

最有才华的是这个:

笑话归笑话,从这段文字里,会很明显感觉到一个事情:业绩模式,本来是一个偏向价值的模式,但是在演化中,渐渐被人当成了一种虚头巴脑的名叫“业绩超预期”的投机手法。

这在我看来,才是这些所谓业绩好,但股价反锤的核心原因。

业绩超预期,归根结底,是源于,长期资金关注研究,形成对公司经营情况的共识背景之下,出现超过这种共识的数据。(可能是净利润,可能是某个业务收入,可能是某个类似现金流之类的指标准好。)

业绩超预期,可能是一家长期向好的成长股继续向好的一个体现;

而非

一家长期向好的成长股继续向好 = 业绩超预期

所以,很多公司在根本没有所谓共识预期的基础上,莫名其妙,用一些也不知道哪里来的预期数据,就乱定性,什么业绩超预期。

尤其互联网信息传播极为快速,扁平之后,带了另一种负面影响,就是数据谣传。

比如,今天的中国中免。

著名的兔兔老师,今天下午突然闪崩跌停。这应该算是价值资金深度介入的大白马,在我心目中,A股价值榜上仅次于茅台老师的存在。

所以它跌停,我还是比较诧异的,于是打电话给一些信息灵通的机构朋友问问是怎么回事。

各种解读纷至沓来:

有小伙伴跟我说,是业绩不及预期。之前预期30亿,但据说实际不到30亿。

(补充,文章写完之后,中免发了一季报预告,28亿多。)

我说打住,不对啊,前阵子大涨的时候,不是说预期50亿,所以主升浪么,怎么就又预期30亿了。

小伙说,之前是因为白马抱团行情好,所以各种乱七八糟都给它乐观算,现在是正常算。

还能这样???

还有说,是因为海南查代购

还有说,是因为HK放低进岛标准

还有更奇葩的,说某大资金爆仓挪资金。

看明白了吧?每个理由都有鼻子有眼,实际上是以讹传讹,强行找关联。

一个关注度极高的顶级大白马,出现这种突然闪崩,都能出现这么多模棱两可的解读,何况那些关注度并不高的公司。

为什么,我经常说,做股票要少交流,要自己安静的找到属于自己需要的信息做出独立交易判断。

比如中免,当下该怎么看?

如果你是做长线,那么理清楚几个问题:

1. 白马杀跌,抱团瓦解的背景下,兔兔老师的估值是否是贵的。(它决定了你短期可能要承受多大的波动)

2. 兔兔老师的经营是否是向好的。行业格局是否面临新的变化。

3. 如果一季度业绩真的不理想,能说明什么。辐射影响范围多大?假设真的因为业绩不及预期,短线砸出大坑的话,跌到多少又是长线建仓的舒服位置?拾荒网,一个有价值的炒股知识学习网站。

我们再对比以上谣传,免税市场的核心消费力是什么?是代购吗?中免的经营景气难道是因为疫情吗?大资金爆仓,中免的估值是靠公司本身商业价值支撑,还是靠某些大资金支撑?

想清楚这几个问题。是买,是卖,是持有,根据自己的模式,就有定论了。根本不需要费劲巴拉去理会那些不知道真假的传言。(这套分析框架可以用于大多数的白马股。)

围观者和局中人天然要做的事情是不一样的。

越大的商业业态,越难撼动。(我们可以回想一下,腾讯过去十几年有多少次业绩不及预期,多少次危机,事后来看,那些因为短线利空而引发的大跌都是买点,都不撼动它的核心:公司自身的经营成长。)