本文开始之前,其实欢喜哥有短暂的可转债交易经验。大概也就是这一两周,可转债市场疯狂到令人诧异。于是本着学习新事物(当然可转债由来已久)的态度,进入到这个市场的交易里面去。由于其T+0的且无涨跌幅的属性,其波动率以往都较低而且比较理性,而近期由于股票市场的异动,某些可转债呈现超理性的巨幅波动,日振幅甚至有超过一倍的,意味着如果你在中间做的优秀,足以傲视全场。同样你要是操作失败,一天就让你损失过半。极其残酷,所以日常不更新的欢喜哥,才开始码本文。

在正式开始交易之前,欢喜哥希望每一位参与的读者,至少通读两篇可转债的募集说明书。每篇大概有300-400页pdf,当然有用的内容欢喜哥争取这一篇文章讲清楚。都说机遇是给有准备的人的,不要以为我给的是机遇,我给的是准备!!!

本文分三部分,第一部分介绍基础概念,第二部分当下的交易重点,第三部分可转债市场未来的趋势。

一:基本介绍

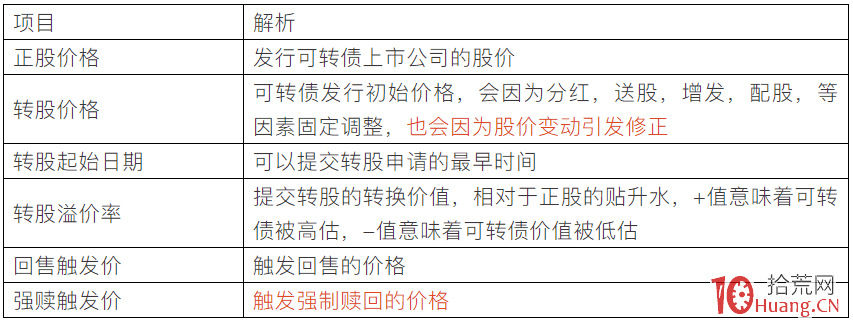

1:基本信息及其解读

2:转股价格向下修正条款

股价连续30个交易日中有15个交易日收盘价低于转股价格85%,上市公司董事会有权提出转股价向下修正方案,并提交公司股东大会审议表决。修正后的转股价格不低于该次股东大会召开前20个交易日公司股票交易均价和前一交易日公司股票交易均价之间的较高者。如果下修条款通过,无疑会增强可转债的吸引力,是个绝对利好,但是下修程序复杂,且不是刚性触发。

3:赎回条款

A:到期赎回,按照募集说明书中约定的利率赎回,比如振德转债,赎回价格为118元,也就是说,如果当初100块买入,六年后的价值是118块。只能是个稳定且没有什么吸引力的产品。

B:有条件赎回(俗称强赎),如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%或者本次发行的可转换债券未转股余额不足3000万,公司有权(不是必须)按照债券面值加当期应计利息的价格赎回全部或者部分未转股的可转债。这里有个天坑!!!前几天交易火爆的再生转债113510,目前价格150多(前几天最高炒400多),强制赎回价格100.459元,3月24日还持有的人,将会以100.459元/张的价格被强制赎回。如果此前400块买入,一直持有到被强赎,损失高达75%,一定有这样血本无归的人!!!

4:其他

比如,回售条款及其附加条款,转股的股利归属,配售条款等等,与本轮炒作没有什么实质性关系,容我略过。募集说明书上都有,可以通读了解。

二:交易逻辑及当下的背离

可转债上涨的原始推动力是什么?我们首先要搞清楚这个东西,回归原始一点的讲,可转债的驱动模型是,股价上涨,导致可转债转股价值提升,从而促使可转债价格上涨,而股价下跌,导致低于转股价格的话,长期持有的人可以要求公司回售(一般在持有期的最后两年),保证本金和较低年化收益的利息,或者上市公司下调转股价格,提升可转债的吸引力。

但是,可转债本身也是交易品种,只要是交易品种,就会是资金说了算的游戏。原先正股价格变动触发转债价值提升的逻辑,就变次要,交易情绪开始主导市场。而且相当一部分正股和转债成交量呈现巨额的倒挂。比如尚荣转债成交94.8亿,上涨9.78%,而正股成交才17.3亿,下跌9.48%。

就市场表现来看,大部分转债价格还是和正股严格正相关,但是少部分的转债开始在相对独立预期下波动。比如口罩相关的尚荣转债和振德转债受预期影响会超越正股之前。对比下尚荣转债开始拉升的时间和尚荣医疗打开跌停的时间,你甚至会有转债影响正股的错觉。影响尚荣转债和尚荣医疗价格的核心是什么?必然是海外疫情!而在当前医疗和大盘小波动反向的背景下,大盘小回调,就会导致医疗被重视。那么我们不再用正股来作为唯一的参考,而是去寻找最直接的市场预期。这就是抢先大部分人一步的思维逻辑。

那么这轮为什么可转债受到了独特的青睐?

第一:因为它的T+0属性。这轮海外上窜下跳,个股产生宽幅震荡,持有股票很有可能坐了个过山车,怎么样上去怎么样下来。而低位买入可转债高位卖出,则是实实在在的收益。拾荒网专注短线技术技巧进阶。聪明的套利者怎么会放过这种大肉的机会。一旦大规模套利盘进场往往导致波动率下降,无奈不少投机大资金从中主导,才导致了今天的局面,一众可转债超高溢价。一旦T+0品种产生宽幅震荡,疯狂就要开始了。

第二:它没有涨跌幅限制。试想如果一个股票有可见的连续涨停。那么涨停只能阻挡正股的步伐,却不能拦住可转债的上涨。所以往往尾盘出现涨停板个股的溢价就不难理解了。因为明天的确定性得到了一定程度的保证。当然,如果溢价太高会严重抑制这种确定性,所以这里是一个交易的难点。

交易规则方面需要注意,上交所的可转债是有临停机制的,深交所的则没有。具体规则参考上交所2018年8月20日实施的《上海证券交易所证券异常交易实时监控细则》(找不到的可以问我要,我也是看了很久交易所网站才找到)

三:可转债的未来

亲历过这几天的疯狂,让我想起当年炒作分级B的时光,最后分级B的惨烈是,很多持有B份额的人被动下折,一夜亏损几十个点。媒体大规模报道,使得监管不得不介入,提高交易门槛,券商强制提示风险。导致交易技巧基本透明,套利空间逐步压缩,使得市场相对回归理性。最后交易逐步平淡,基金公司端也越来越少的发布相关分级产品。取而代之走ETF路线。分级B就此人老色衰,不再受投资者们青睐。可转债是否也会走相同的路径,不得而知,但是一大批散户鲜血的教训在所难免。

就目前而言,可转债已经让局部参与者尝到了亏损的滋味,不过由于幸存者偏差,没有参与其中的人,往往觉得疯狂让人血脉偾张,而急于加入投机者的盛宴。本文想给大家浇一浇冷水,希望你的理解高于等于本文再去交易。当然,对于一个日成交数百亿的市场,你在交易上可以置身事外,但是在关注上不能落于人后。