第三部分 可转债实战

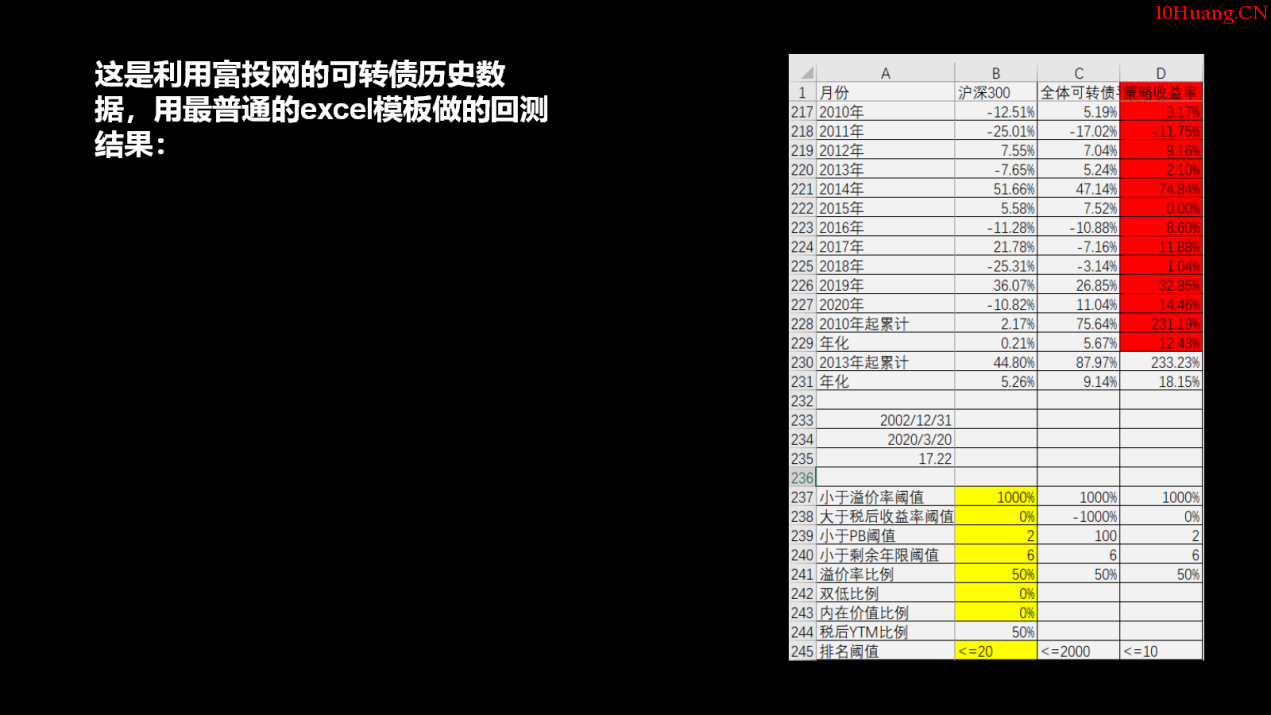

接下来我想就是说讲第二个问题。刚刚把可转债的一些最基本的知识和信息讲完,讲完以后要进入实战。我的方法还是运用我自己比较擅长的量化的方法。说实在我在去年以前也投资可转债,但是相对来说仓位是非常非常轻的。主要的原因是因为我要用量化,量化要有大量的历史的数据,当时我找老半天一直都没找到好的历史的数据。后来我在一个叫富投网上找到了历史数据,利用数据做了大量的回测,然后就发现了非常多的比较有意思的事情。

下面我把我自己回测的结果和大家去做一个分享。

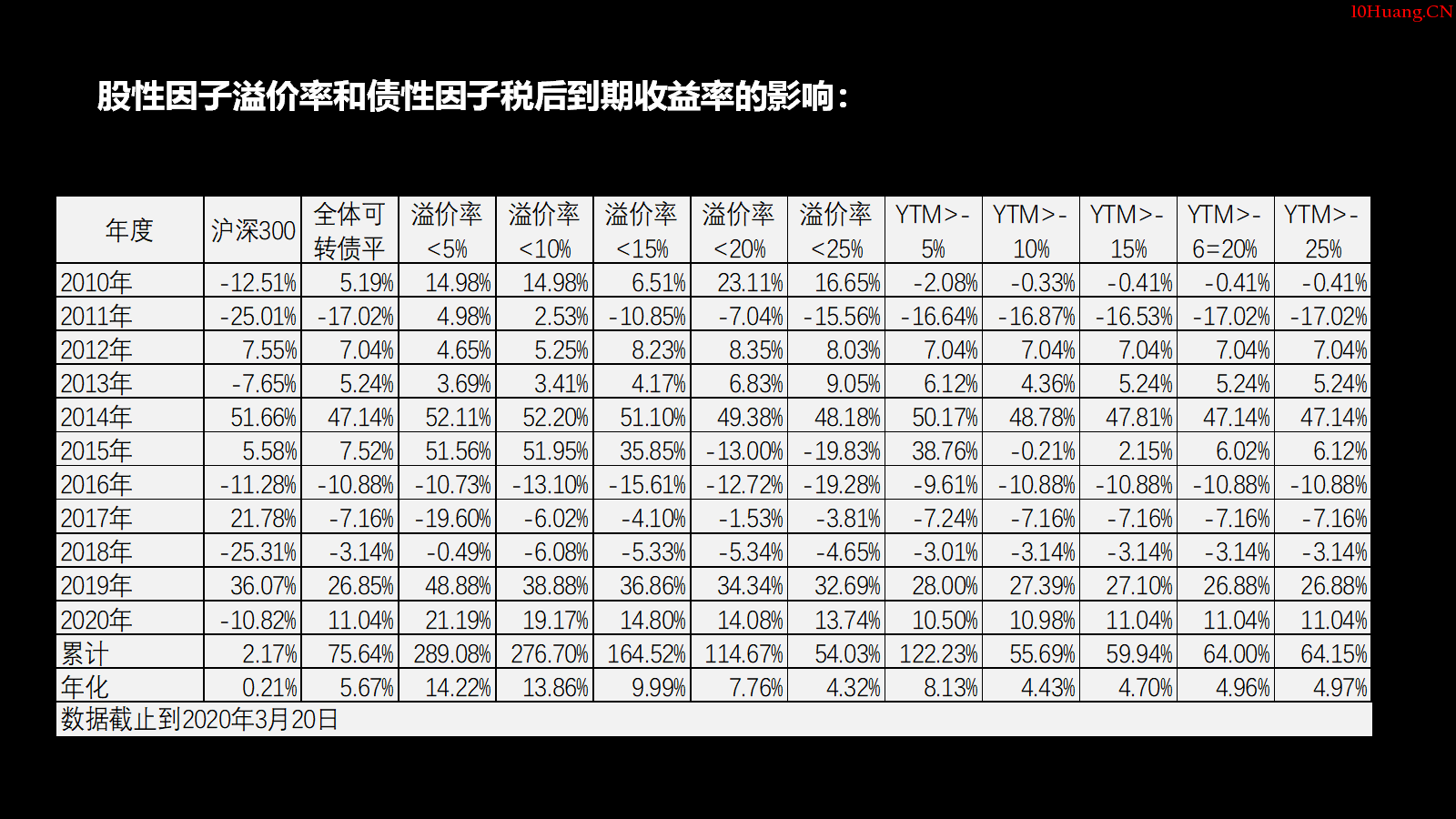

我们先说两个因子,一个我们叫它股性因子,是溢价率。也就说我如果把可转债转股转成股票以后,我贵了多少钱。如果是溢价的,我转股是要亏损的;如果是折价的,我的转股反而是赚的。另一个债性因子,我们叫YTM,就是税后到期收益率,我们简称叫YTM。然后我做了回测,从大概2010年开始一直测到2020年,周末我刚刚做完,做完回测以后就发现了这样一些事情。

大家看一下,从2010年到2020年的3月20号,我们对标的是沪深300,沪深300只有很可怜的2.17%,年化只有0.21%。全体可转债的平均是多少呢?涨了75.64%,年化是5.67%。

先看溢价率,我选了5档数据,小于5%,小于10%,小于15%,20%,25%。我们可以看到溢价率小于5%,对应的年化的收益率是高达14.22%,然后溢价率小于25%,年化的收益率是只有4.32%。但是溢价越小,在有些年份里面,大家可以看到,比如说2017年,那一年里面的溢价小于5%的,它是亏损了19.6%,那一年是比较反常的一年,沪深300涨了21.78%。大家都知道2017年是一个大蓝筹一年,可转债的平均值是跌了百分之7.16%,如果溢价小于5%的亏的更严重,但是整体来说,我们是看一个整体的数据,整体的来说还是非常不错的。特别是今年,截止到3月20号,沪深300是跌了10.82%,但是溢价小于5%的对应的涨了21.19%。

这个是一个溢价率的因子,完了我们再看一下YTM,就是到期的收益率。到期的收益率越大说明什么,说明就是说债性因子越强,我们也可以看到基本上就是债性因子越强的,大于负5%的,对应的年化收益率是8.13%,相对来说超过了整个可转债的平均值。

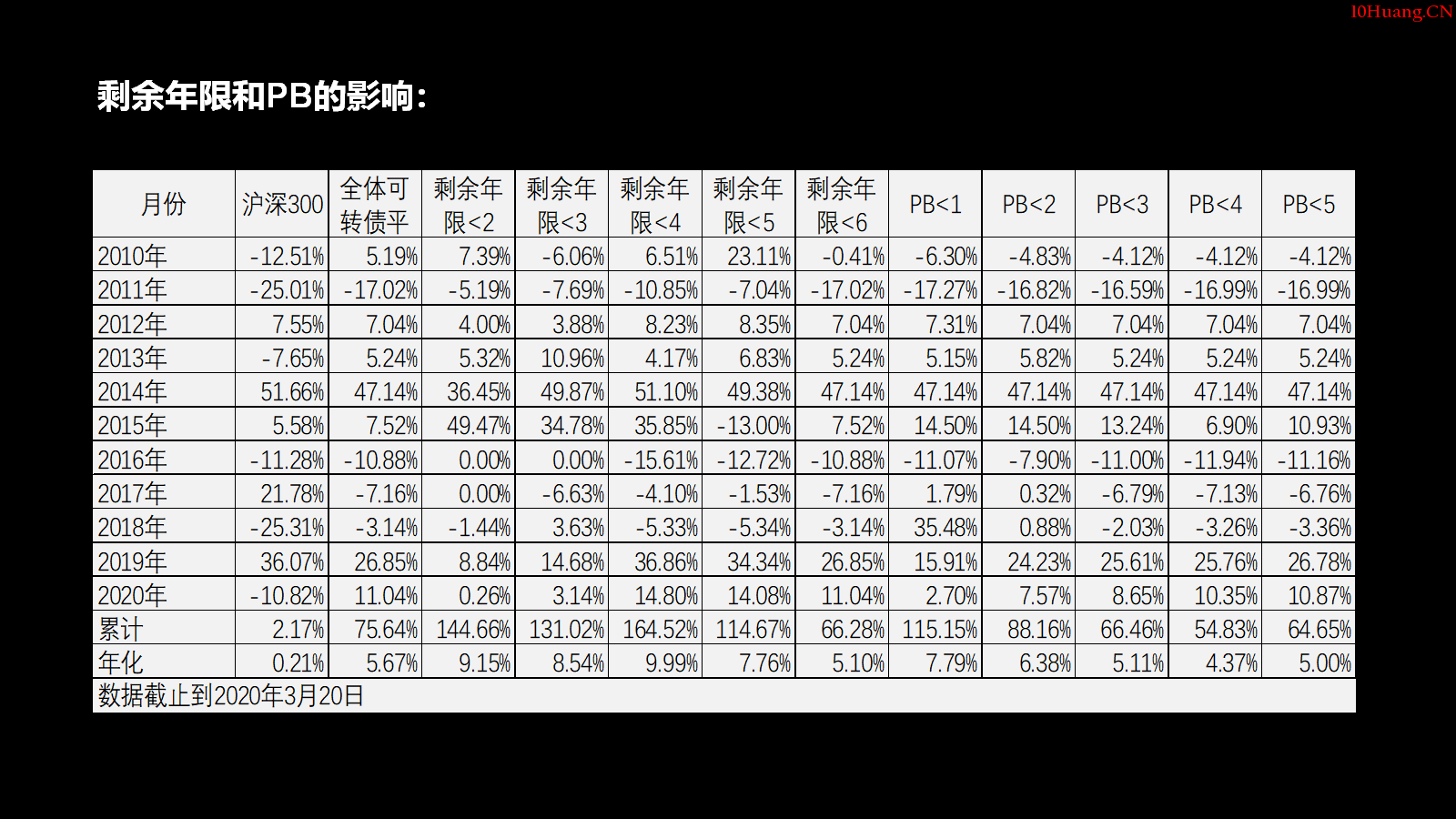

我们再来看两个因子的影响,第1个叫剩余的年限,它最长不是6年么,如果剩余了两年,相对来说离他到期的时间比较短了,对此有没有什么正向的影响呢?确实是有的,如果把到期的剩余年限截止到还有两年的情况下,对应的年化收益率是9.15%,然后剩余的年限小于6年的话,也就是说还有6年的话,对应的年化收益率是5.10%。这个数据说明什么呢,说明离他到期越近,因为公司要还钱了,所以他会迫不及待的去做下调转股价。所以一般的情况下,到期的时间越短,相对来说会越好一些。

但是有一个问题,比如最近一段时间里面,大量的新的可转债出来,导致到期年份大概5年以上的可转债非常多,如果都要把它剔掉的话,导致了大批的可转债都会被踢除。从道理上来说,这个因子是有正向作用的,实际上要考虑数量的原因,剔除的数量太多了以后,留下来的数量太少,对于收益率也会有一定影响。

我们再来看一下PB。不是可转债的PB,是可转债对应正股的PB。我们去做回测,以前很多人都说,包括我自己都认为,因为PB小于1是很难去下调转股价的,所以我当时我们都认为PB越大越好,但实际上大家可以看到回测的结果确实是PB越小越好,而且PB越小和其它因子搭配起来,还会起到一个很强的正面的作用,下面我还会讲到。

我们再来看一下现在市面上比较流行的一些因子的做法。

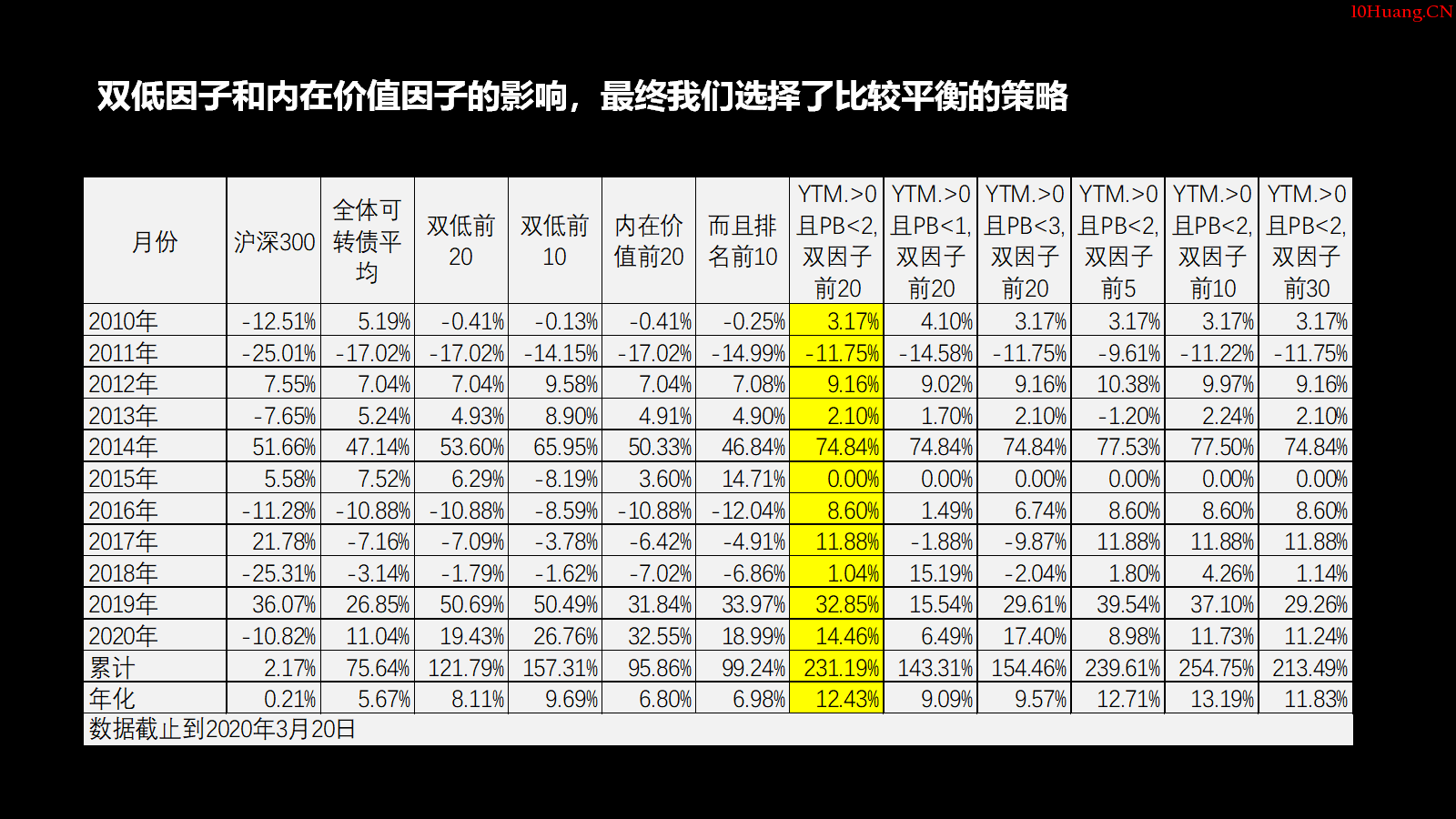

第1个给大家介绍一下叫双低因子。什么叫双低因子?它就是把可转债的价格加上加上溢价率,乘上100%,这个因子越低,应该说股性越强,然后债性也越强,在这里叫双低因子。大家可以看一下双低因子,如果我们去排名前20的双低因子,每个月轮动一次,年化收益率是8.11%。如果取前10名的话,对应的年化收益率是9.69%。相对来说,排名在越前面的肯定是越好。

我前面已经说过,十几年以来可转债的平均的年化收益率是5.67%,所以这两个因子应该说还是有正面的作用的。

我们再来看一个比较高大上的,它叫内在价值。什么叫内在价值,它是一个存在的价值,加上期权的价值,就相当于用现金流量法把它折算成价格。这个因子我过去也用过,当时因为没有历史的数据,不知道到底怎怎么样,大家可以从我在雪球上的可转债的模拟盘里面可以看到,其实我在19年基本上就用了这个因子,但实际上的效果并不好。大家可以看到数据,第1个,内在价值前20名的年化收益率是6.80%,前10名的是6.98%,说明肯定是有用的;第2个,也就不到7%的年化收益率,跟我们比较土的双低因子比起来,还是有差距的。

最后,我现在自己在用的,包括雪球上的模拟盘在用的,综合了各种因子,我去做了大量的数据回测以后得到的,就黄色的那一块,我设了两个条件,就是YTM>0,而且PB是要小于2,如果这两条件不满足是全部踢掉的;然后用双低因子的前20名,也就是溢价率的排名加上YTM的排名,然后取了前20。在这种情况下,年化收益率大概是12.43%,相对来说应该说还是不错的。右边的各种因子的排列组合是我用来对比用的,虽然说今年截止到3月20号是14.46%,还没有双低和内在价值高,但是我们还是不能看三个月的数据,还是要看整个十几年下来的数据,整个十几年下来的数据表现还是相当不错的,是我们我自己现在在用的策略。

这个是我自己用Excel做了个模型,然后去进行了回测的结果,各项因子都在黄色的里面,(因子)变化以后,对应最终的结果,收益率,马上会起变化的。也是通过各种各样回测才能够知道有一些因子,可能历史上会有很大的作用,但是现在可能不一定表现好,有一些,特别是高大上的一些因子,其实表现不一定很好。

我觉得只能这么说,通过回测至少知道了哪些是在历史上根本不可行的,将来如果可行的可能性应该说非常小。虽然说将来不一定完全重复历史,但是因为可转债这个东西我刚刚也说过了,我们有三个知道,就知道能够涨到多少,然后知道多少时间,知道大概能够跌到多少。拾荒网,一个有价值的炒股知识网站。所以我自己觉得作为一个配置来说,(当然也有人去满仓可转债的),是一个不错的选择。我现在的策略大概是一半持有了白马,虽然我自己的白马也是亏得很厉害,但是还好持有了一半可转债,综合起来的话,相对来说亏损还是少了不少。

我再来自己谈点体会,我觉得在熊市或者是震荡市相对来说是不错的,从数据上也可以看出,如果真的大牛市来了,那肯定是追不上的。

我们可以看一下我回测的数字:大牛市的2017年沪深300指数是21.78%,优化的策略下来只有11.88%;2019年沪深300是36.07%,然后策略跑下来只有32.85%。

关键是在两个大的熊市,比如说2018年沪深300指数跌了25.31%,但是比较神奇的是这个策略对应的收益率竟然是正的1.04%;而在2020年,这个数据是截止到上周为止,今天的数据我来不及算,沪深300跌了10.82%,但是这个策略跑下来是盈利了14.46%,差异非常大。

简单地说,可转债这种品种在熊市或者震荡市会发挥出很大的作用,但是在牛市是很难去跑赢指数,更不用说是跑赢大家优选的好的标的。

")

")