联泰转债在不到10个交易日的时间直接从120多元爆炒至300元以上,同期其正股却没怎么涨。

沉寂许久的康隆转债昨天突然飙升,一天暴涨超过40%,当天其正股反而下跌4.03%。

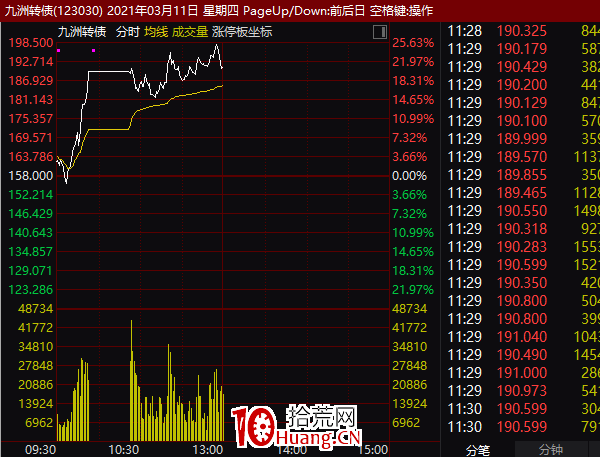

今天部分可转债也仍不平静。九洲转债因盘中涨幅达到20%而临停。

可转债“妖债”卷土重来?有可转债暴涨170%

行情数据显示,九洲转债今天盘中暴涨20%,因触及相关阈值,而被交易所临时停牌。

深交所的今天上午的公告显示,九洲转债盘中成交价较前收盘价首次上涨达到或超过20%,根据《深圳证券交易所交易规则》和《关于完善可转换公司债券盘中临时停牌制度的通知》等有关规定,深交所自今日09时52分24秒起对该债券实施临时停牌,于10时22分25秒复牌。深交所提示广大投资者注意投资风险,理性投资。

九洲转债盘中的大涨,只是近期部分可转债躁动的一个缩影。

实际上,在此之前的几个交易日,走势颇“妖”的可转债接连出现几只。

联泰转债就是其中的一个典型。

行情数据显示,2021年2月8日,联泰转债价格一度低至115.31元;春节前最后一个交易日,联泰转债收盘价为120.43元;直到2月底,其价格也仅为126.28元。

自3月开始,联泰转债开启暴涨模式,总体持续猛涨,并多次触及临停,至3月10日,价格一度涨至315元。3月以来7个交易日的时间,联泰转债从低点上涨最高超过2.5倍。

不过与以往股债联动情形不一样的是,在联泰转债持续狂飙的同时,其正股联泰环保却表现不温不火,3月以来基本维持在窄幅区间波动,累计涨幅不到10%。可转债与正股的表现偏离严重。

康隆转债也是类似情形,昨天其可转债暴涨40.32%,正股康隆达却反而下跌4.03%。

可转债近期整体抗跌 但个券分化极大

一般而言,可转债由于自身特性,与其正股有较强的联动效应。不过,最近一段时期,转债市场相对较股票市场要抗跌很多,这可能是部分可转债再次受到炒作原因之一。

行情数据显示,表征可转债整体走势的中证转债指数春节前最后一个交易日收报364.91点,春节之后头几个交易日继续冲高,近日有所调整,目前点位与春节前大体持平。相较之下,这一段时期的A股市场迎来最近几个月最大一波调整。

不过,这段时期不同可转债之间分化却极大。

统计数据显示,春节以来至3月10日,有16只可转债涨幅超过20%,其中联泰转债涨幅超过100%,森特转债、康隆转债涨幅均超过50%。

与此同时,也有不少可转债大幅下跌,隆20转债、赣锋转2、赣锋转债、金禾转债、火炬转债、明阳转债等多只可转债跌幅超过20%。

对于当前可转债市场的情况 机构咋看?

渤海证券的研究观点认为,近期转债市场并没有显著跟随权益市场走低,一直呈现出宽幅震荡的状态。权益市场抱团股的杀跌使转债市场消费、顺周期板块等高价头部个券继续下调,小市值个券表现相对稳定。整体来看转债市场继续宽幅震荡、延续分化。

渤海证券认为,行业方面,疫情后的餐饮旅游行业可能存在一定机会,可适当关注该板块的优质个券。拾荒网,一个有价值的炒股知识学习网站。同时,经济复苏下顺周期行情尚未结束,调整后仍有配置机会。

东兴证券认为,目前转债市场行情偏弱,不宜给予过重的仓位。对转债而言行情好时才能发挥出放大正股收益的品种优势,行情不好时往往比股市先于见底,尤其在估值偏高,股、债景气度都不高时更要谨慎布局。不过对于债券投资者来说,目前债市机会成本较低、利差分位数低位运行,转债仍然是增厚收益的好物。

国泰君安认为,需关注可转债的强赎风险。

①对于已经触发强赎但未到赎回登记日的转债,应及时卖出或转股。

②对于即将触发强赎的转债,如果转股溢价率仍维持高位,强赎公告后转债价格下跌幅度可能较大,应该尽早卖出 ;对于转股溢价率收敛至0附近的转债,除非对于公告强赎后正股持续上涨有信心,否则建议在强赎达成前卖出或转股。

③对于触发强赎后公告不赎回的转债,如果承诺不赎回的时间段,则“安全期”内强赎风险较小;如果没有承诺不赎回的时间段,应规避转股溢价率高且剩余规模较小的转债,这类标的容易成为游资炒作的对象。

标签: 可转债技巧