最近,后台有很多同学问到关于新股炒作中估值的问题。

有两个问题是最常见的:

“xx股票相比估值低了,为什么买入却被套了?”

“像爱美客这类股票,已经超过计算的估值了,为什么还能一直涨?”

这两个问题是很有意义的,它涉及到市场的一种偏好:对于不同类型的股票的估值,认可的标准是不一样的。

比如,这两个月,很多还凑合的小公司,即使出现了折价,却没啥人认可,各路“赛道龙头”,市场却愿意打到未来的估值。

往往真正的暴利机会,不在于一些边边角角的价值修复,而在于这种资金放飞自我的提估值。

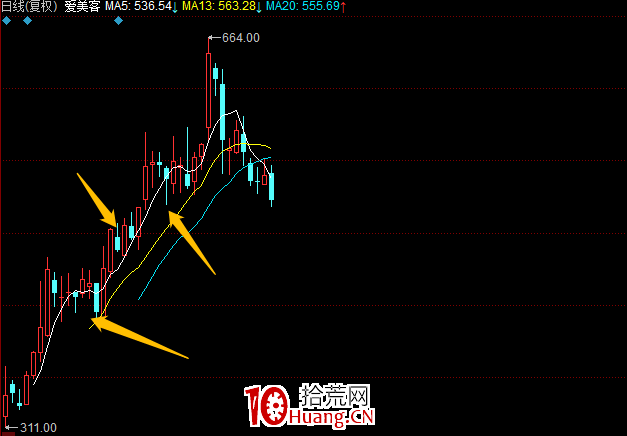

爱美客是一个很经典的例子,这波行情从估值角度看有3个阶段。(后面的案例,会详细讲几档估值怎么来的)

第一段:价值修复。由于上市时间是国庆节前,市场低迷,开在374亿,是一个比较罕见极品机会。500亿之前,是一个估值的修复。

第二段:合理价值区间的震荡。到达500亿附近,开始了为期半个月的震荡。因为在这里市场面临一个分界点:能不能提估值?

第三段:估值提升阶段。后半段主升浪,是在兑现未来估值。

这种机会,是非常值得我们把握的。

但:哪些股票容易享受提估值?这种提估值炒作,要用怎样的估值方法去锚定大致的炒作目标空间?

这是今天这篇文章要解决的问题。

之前我们介绍新股如何估值的文章,在估值之前,有个重要的步骤:对于这家公司的分类定性。

这个定性的基准在于稀缺性(行业地位、有无对标)、行业景气度。

上面两个问题中这两类票的区别就在于这,行业景气度(以及相应的确定性),以及是否是绝对龙头地位。

这一点可以联系最近汽车板块的大炒来看。凭什么汽车板块能走出提升估值的大行情,在于新能源汽车对燃油车的替代,在空间非常巨大的同时,是一个确定性的趋势,并且,这个趋势已经在落地,有数据和业绩的验证。

既然好而确定,就有资金愿意炒作绝对龙头品种,比亚迪未来的预期,先把估值提高,再用时间来消化成长。

而好行业的前排,非绝对龙头,确定性相对降低,但也能吃到红利。对于相对一般的行业,市场需要看到确认,才愿意下手。

所以这几种情况,市场对估值的容忍度是递减的。拾荒网炒股,专注短线技术技巧进阶。

对此,我补充一套更粗暴的分类规则。

先下结论,再详细说。

1.第一档:行业绝对龙头,基本无对标,赛道高景气。

这一类,在基础估值上,可以再给出几档远期估值定性作为参考。

2.第二档:非行业绝对龙头,至少是细分前排品种,赛道高景气。

只有大幅低于基础估值(30%以上),才值得以估值为参考买入。比如工控自动化高景气的细分前排股,步科股份。试剂小龙头,泰坦科技。

3.第三档:不属于上面两类,不是龙头,行业无亮点。

大部分只有情绪题材炒作的价值,不看估值,只参与情绪博弈。更多看的是炒新的情绪周期,以及题材联动,估值反而是次要的,因此,用“这个估值低”为理由,去参与情绪主导的炒作,是驴唇不对马嘴的。

后面两档今天就此带过,估值的基础方法按照之前文章的来就好,主要是在怎么对待估值这个层面的变化。

进入今天的正菜:来细化一下第一档龙头公司的定性方式。

一、高景气绝对龙头公司的进阶空间测算

其实识别出什么是高景气的行业,是不是绝对的龙头,并不是一件很难的事情。好公司的一些特征是相似的(往往也清晰),不好的公司各有各的拉胯。

在如何估值的文章中也有大致的流程,这里就不详细说了。比如,招股说明书中的细分行业增速(大于20%~30%的年复合增速)、产品市占率的对比,跟同类公司营收的对比等。

另外一个带点小机灵的办法也可以参考下:一般真好的公司,上市前往往有券商研报覆盖,很容易找到(也是重要数据来源)。算一个试金石。

但问题来了:一般来说,一个非常好的公司上市前,市场一般都已经认知到了这个优秀。除非市场情绪非常低迷而给出的低估值,否则真正优秀的公司,一般都是估值基本到位,不会给你所谓“低估”。

那么,这种情况下怎么用估值大致锚定空间?

一个比较好的解决方案,对高景气赛道绝对龙头公司估值时,给出两套估值:静态的基础估值、远期的格局估值。

静态的基础估值是指按照当下(今年)公司的情况去估值,比如今年的营收、利润,正常给pe或跟同类对比,值多少钱。

接着,在这个基础价值之上,给出一个远期的目标。这个目标并非一个死拿不动要拿到的目标价,而是用来作为炒作的空间定性。

我举个例子,你炒短线,认为一个票是有机会干到7板的,你才有理由在4板或更高的位置去买入或锁仓。

怎么做远期的定性?

就要用到第一篇估值文章中所说的:远期计算器

原理是,一个景气行业的龙头公司,未来增长是相对确定的,如果形成共识,那么这部分未来的增长,可能会提前兑现。这就是所谓提估值。

而提估值不是瞎提的,对于这些票的远期估值,用的数据是未来的营收/利润规模。在估值时可以考虑添加两个未来时点:

1.明年的营收和利润规模,乘以行业合理PE

2.有未来几年有将落地的产品等,按未来落地时的利润或营收乘以行业合理的PE或PS。

为了更有实战意义,一般来说,未来几年的远期估值可以打个50%~70%的折扣作为炒作的一个注意的压力位。

这些数据从哪里获取?别担心,这个级别的公司,上市前都会有研报覆盖到,里面就有相关数据。东方财富个股页面的“研究报告”里就能找到。

来看几个例子。

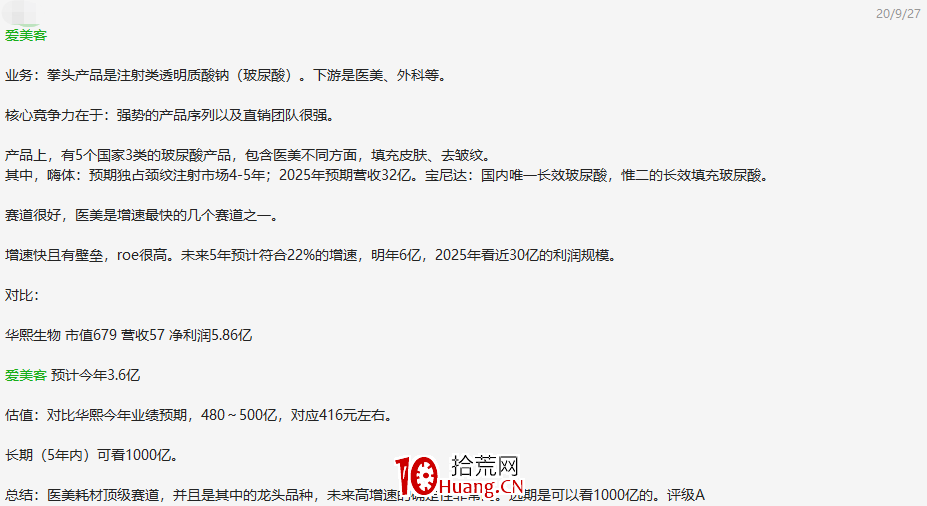

例1:爱美客

分享一下团队内部在爱美客上市前的一份简略的研究定性:

首先定性是:顶级赛道,龙头品种。

接着是未来增长的确定性在哪?关键在于有“未来颈纹注射市场独占4-5年”的产品、具备唯一性的产品。

未来的利润预期:明年6亿,2025年30亿(数据都是现成的,很容易找到)

最后是估值,可以看到,这个简报中的估值包含两部分:

基础估值:按今年+新股溢价的480~500亿

远期估值:按照2025年30亿的利润,给35倍的PE,30*35=1050亿。

考虑折扣问题,1050*0.7=735亿。

可以对照看看,在不同估值水位,趋势的表现。

例2:中控技术

工业4.0政策趋势确定性高+国产替代进程,未来几年是10万亿级别的市场。

工控核心龙头厂商,在集散控制系统和智能仪表系统是做到龙头地位了,打破国外垄断,国内市占率最高。未来大增量在工业软件,行业起步阶段,未来有集中度提高逻辑,目前APC和MES都是排在前列。

因此,符合高景气赛道,绝对龙头的定位。

那么就值得在基础估值的基础上,给一个远期的估值。

根据远期的数据:分散控制系统、仪表控制系统等原有业务维持三年翻一倍的增长。未来今年预期净利润为4亿元,预计2023年净利润达到8亿元,2026年净利润达到16亿元。

工业软件3~5年内打到整体收入规模一半以上,工业互联市场规模是现有分散控制系统和仪表控制系统5倍以上的市场空间。因此未来的对应的估值体系是软件公司的估值,50~60倍的估值是合理的。

那么:即使在不考虑工业软件利润的情况下,未来16亿*60pe=960亿。

考虑折价,分别50%和70%的折扣,480~672亿市值。炒作角度,在接近700亿的位置,可能是一个比较大的压力。

例3:天智航

未来利润计算:公司预计,20年到23年销量120/200/250/300台,后面除了卖设备之外,耗材占比会提高。毛利率80%以上,净利率20%多。

那么按照1000万/台价格,23年营收达到30亿元,6亿净利润。

海外龙头直觉外科营收315亿元,净利润95亿元左右,总市值4500亿

那么:天智航23年能达到直觉外科1/10的营收,那么对应450亿的市值,这是一个远期的格局估值。

因为现在没有利润,以打折扣的形式来确定,折价30%~50%,225~315亿。拾荒网,一个有价值的炒股知识网站。

例4:九号公司,这个例子讲讲市场风格的影响

这个案例,估值部分我简单讲。

未来预期是:五年毛利率35%

因此远期的估值的定性:14*45倍(参照石头科技)=630亿 ,打70%的折扣,441亿。

这个案例的特殊性在于:最高点直接干到618亿,并且这个主升明显是更加流畅的。

在本身估值之外,一个重要因素不能忽视:市场炒作风格。

首先,在九号公司上市之前,已经有爱美客打出了很强的趋势:这是一个标志,市场当下认可这类赛道型新股,愿意给未来高估值。

同时,另一个参考因素,石头科技,在不断趋势新高。在九号上市第一天晚上,石头出了一个非常超预期的三季报,次日跳空涨停。

而作为,同是小米供应链出身的九号,就有对标炒作的逻辑。所以这波涨幅是更加凌厉的。

因此,什么时候更容易出现龙头股提估值行情,加分项是:

1.新股炒作,已经走出来了基于基本面的趋势赚钱效应。

2.同大行业的股票(细分可以不同),已经有非常强的趋势,其中如果有短线的加速更佳。核心在于,这个行业,已经确定被市场认可。

对于爱美客,有华熙生物。对于中控技术,有汇川技术。

最后,简单说下怎么参与。

1.最极品的机会,低于基础估值

参考爱美客,能够给你开出低于基础估值的时机是非常罕见的。遇到一定要把握。这个就好理解,前提是你的估值不是乱给的,在这个前提下,如果出现了大幅低于估值,可以直接买博弈修复。

如果定性是价值修复,那持有可以相对格局一些,差不多到位了,根据个人的风险偏好,决定是否参与下一步的估值博弈。也可以先兑现,找机会参与。

2.如果直接开在比较合理的位置?

第一种情况一般是很少见的。更多的情况下,是直接反映了比较合理的预期,甚至高估。怎么办?

首先要注意一点:提估值,不是必然能发生的。因此,你得知道,在这个时候,你博弈的是提升估值,而不是合理的价值回归。

这两者的确定性是不一样的。这意味着:

第一,要参考市场的风格(上面说的,大板块趋势股表现如何?最近新股是否有强赚钱效应?甚至,指数环境是怎样的。)

第二,随时做好如果逻辑没被认可,认亏出局的准备。

比方说亿华通,赛道是不错(当然氢能源这个落地不确定更大,这个是个瑕疵),也是绝对龙头。当估值开得相当高,而市场当时又没有认可的情况下,就不要死扛。

大致有两种情况:

一,如果没有明显过于高估(比如远期看500,直接干到400),可以尝试直接买入。

中控技术和九号公司都属于这一类,属于相对合理的位置,因为前面有爱美客走出强趋势了,市场风格是比较确定的,因此可以尝试买入博弈是否提估值。

二,趋势回调位置博弈提升估值

这个方式适合于已经走出趋势,并到达了合理估值的位置。或,上市估值已经比较高,不太敢直接买入的情况。

还拿爱美客举例。拾荒网,一个有价值的炒股知识网站。

由于需要始终明白,估值博弈,是一种趋势博弈,前提,是相信好公司可能会有提升估值的行情,且还没有过分透支未来空间。那么,在性价比相对合适的趋势调整处买入,博弈趋势继续。

3.提升估值的上限怎么大致确定?

前面说了,提估值不是瞎提的,一般是参照未来的业绩来给的总空间。既然是炒作未来,大概率不能一步到位。至少是打折扣的,我给出一个比较通用的标准,70%,一般到这里是一个比较有压力的位置。

")

")

低(估)立现~(漫画图解)")

")

")