“204001!”19日早,老王在微信群里一声吼,一众人麻溜地打开交易软件,照着代码一通敲。最近,老王经常在群里“派粮饷”,大伙“赚饭钱”赚得不亦乐乎。借用老王的话来说,鼠标抖一抖,饭钱就到手,多好的买卖!

“204001”是上交所1天期质押式国债回购的证券代码。老王“派粮饷”,其实是让大伙进行债券回购交易。按照19日早盘“204001”最高价16.5%来算,做一笔10万元的逆回购,扣除手续费后,大约可净得44.83元。即便以一线城市物价水平,订顿外卖快餐,也是妥妥的。

从一百亿到一万亿,债券回购越来越火!

不得不说,居民财富在觉醒。自从去年四季度“钱荒2.0”一闹,回购利率受关注程度那是蹭蹭蹭的往上涨。最近不光是老王和身边这一拨人,连带着各自的七大姑八大婶,也都养成了每天一“回”的好习惯。

值此新春佳节在即,回购利率躁动之际,中国证券报(公众号:xhszzb)记者觉得有必要再把回购这个“赚饭钱”的好门路再给说道说道。

老王一众人所做的都是交易所债券质押式回购交易。债券回购交易是一种以债券作抵押的资金借贷行为,其中资金融入方是正回购方,资金融出方是逆回购方。说得再通俗点,就是逆回购方通过回购交易把钱贷给正回购方,以此获得利息收入,正回购方则通过暂时卖出或出质债券获得资金,“借贷”的利率就是回购交易达成时的利率,这个利率是用年息率来表示的。

Tips

债券回购交易主要有质押式回购交易和买断式回购交易两种,区别在于是否进行了债券所有权的转移。所谓债券质押式回购交易,是指债券持有人将债券质押并将相应债券以标准券折算率计算出的标准券数量为融资额度向交易对手方质押融资的同时,交易双方约定在回购期满返还资金和解除质押的交易。其中,质押债券取得资金的一方为正回购方(融资方),其对手方为逆回购方(融券方)。

无论是银行间债券市场还是交易所债券市场,都数质押式回购交易最活跃。打开Wind一类的软件,你就会发现,上交所回购交易的代码有一大串,包括以“202”打头的质押式泛企业债回购、以“203”打头的买断式国债回购、以“205”打头的质押式报价回购,还有以“206”打头的质押式协议回购,但通常有交易的都是以“204”打头的,也就是上交所质押式国债回购。

交易所提供的数据显示,1月19日一天,上交所债券回购日交易量达到9582.30亿元,占到债券市场(现券和回购交易)成交额的99.78%。2016年10月10日,上交所债券回购日成交12620.20亿元,创了历史新高。

10年前,2007年1月19日,上交所债券回购只成交117.12亿元,占比为88.06%。想必在这些年交易所债券回购交易爆发式增长的背后,千千万万个“老王”贡献了不少的“光和热”。

不过,目前银行间债券市场回购交易规模还是要大很多。1月18日,银行间市场债券质押式回购交易量达到17764.76亿元,本月上半月单日交易量多在2.2万亿元上下,而2016年上半年日交易量超过3万亿也是稀松平常的事儿,历史峰值则高达32928.70亿元。另外,银行间买断式回购每日也有800亿元—2000亿元的交易量。

目前普通投资者可参与交易所质押式回购交易,而且通常充当资金融出方,也即逆回购方,进行的是融券回购交易。

零售价更高,交易所回购,足矣!

其实,对于普通投资者来说,参与交易所回购交易就够了。而且,做好了,收益一点也不比银行间回购交易差。原因很简单,相较之下,银行间债券市场可以看作做是批发市场,交易所债券市场则是零售市场,你说零售市场的东西贵还是批发市场的贵?

交易所回购利率通常都要高于银行间市场,而且波动大得多。这一点,在2016年四季度就表现得很明显。

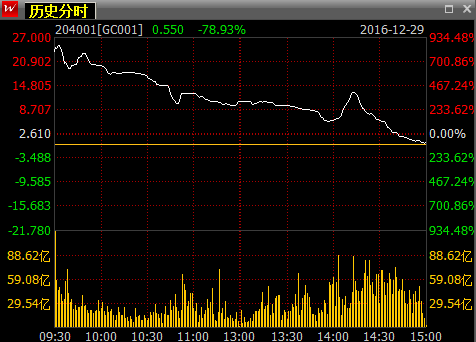

2016年四季度,在内外多种因素影响下,货币市场流动性显著收紧,交易所和银行间质押式回购利率均一度大幅走高。2016年12月15日,银行间市场质押利率债的隔夜回购(DR001)利率日内最高涨至5%,创了近九个月新高;全天加权平均利率收报2.33%。这一天,上交所隔夜回购(204001)利率最高涨至16%,全天加权平均价也达到10.64%,但尾盘收在2.69%,全天波动剧烈。

2016年12月29日,“204001”更是上演过山车行情,暴涨暴跌之势更加夸张;当天,“204001”盘中最高涨到27%,最低跌到0.305%,收盘为0.55%,全天加权平均价11.20%。同一天,DR001最高为2.73%,最低为1.7%,全天加权价为2.11%。

中国证券报(公众号:xhszzb)记者统计了“204001”及覆盖银行间全市场的1天期质押式回购利率(R001)的可比历史数据,“204001”的历史均值为3.62%,高于R001的2.34%,很好的证明了交易所市场资金比银行间更贵的现象。

除了零售市场Vs批发市场这个逻辑,更深入的分析表明,这一现象是由两个市场回购交易在计息规则、参与机构以及交易机制等方面存在的差异所造成的。而对于普通投资者来说,这一现象背后表现出的规律则值得关注。

在交易所做逆回购交易,那也是有很多门道的!这正是这回记者要说道的。

手把手教你做逆回购

先得会做交易所逆回购。

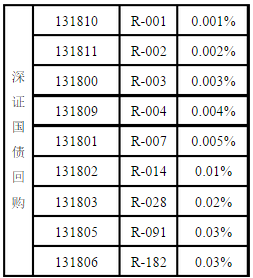

首先,要知道交易所回购的品种、简称和代码。目前上交所和深交所债券回购交易期限可分为1天、2天、3天、4天、7天、14天、28天、91天和182天九个品种,各品种的证券代码和证券简称如下:

(1月19日上交所质押式国债回购交易行情)

(1月19日深交所质押式回购行情)

其实,除了“204001”之外,交易所还提供了不同期限的债券回购品种。

其次,得知道回购交易的委托申报方式。交易所债券质押式回购采用竞价交易,这点跟股票交易是一样的,只是由于普通投资者充当融券方(逆回购方),因此在交易申报中,要按照“卖出”方向进行操作。

听说,老王19日早间在“204001”最高价位置做了100万的逆回购交易,即按16.5%的价格申报1000手1天期逆回购交易。

他是这样操作的:1、打开证券交易软件;2、在证券委托中选择“卖出”;3、证券代码里填入“204001”;4、卖出价格填入你愿意借出资金的利率,当时交易软件显示的是16.500,表示年化收益率是16.5%;5、卖出数量输入回购数量,1000手;6、发送委托,成功成交。

需要指出的是,两个交易所回购交易的申报单位是有差异的。

上交所以1000元标准券为1手;深交所以100元标准券为1张。上交所规定,债券回购交易申报数量为100手(即10万元)或其整数倍,单笔申报最大数量应当不超过10万手; 深交所则规定申报数量为10张(即1000元)或其整数倍,单笔申报最大数量应当不超过100万张。

也就是说,同样是做融券回购交易(逆回购),深交所的门槛要比上交所低得多。此处多说一句,每回老王吆喝着做“204001”的时候,隔壁老张都默默地敲出“131810”,无奈囊中羞涩啊,但赚不到“快餐票”,赚个“地铁票”也行啊。

再者,要知道如何计算收益。债券逆回购交易的收益=(成交价格/100/360)*回购天数*成交资金。

以老王做的这笔回购为例,利息收入=(16.5/100/360)*1*1000000=458.33元。

不过,债券回购交易也是有手续费的,具体费率如下:

扣除手续费后,老王这笔交易净得448.33元,莫说是快餐,整个自助都绰绰有余。

说说交易所逆回购那些“门道”

回到正题,交易所回购交易又有哪些规律呢?

无论是银行间还是交易所回购市场的流动性都受到金融体系流动性变化系统性影响。流动性的季节性效应在两个市场上都存在。

由于受到监管考核、节假日因素的影响,我国流动性变化的季节性特征比较明显。一般在月末、季末时点上,流动性易发紧张,回购利率往往较高,尤其是在季末年末又恰逢节假日的时候,回购利率经常大幅走高,以往两个市场回购利率的极值往往都出现在这些时点上。

但由于交易制度规则和市场参与主体的不同,交易所回购利率波动通常又比银行间更大。

从制度规则层面来看,交易所市场回购计息规则与银行间市场存在明显差异,导致交易所回购利率波动较大,比如一般每周四,交易所一天回购利率相较前后一天都较高。“周四”效应主要是由于交易所回购业务计息规则导致,按照名义天数而不是实际天数计息,导致回购天数与资金占用天数不一致。

具体来说,在交易所市场周四进行1天回购融资,周五为首期结算日,下周一为到期结算日,因而回购资金实际占用天数为3天(周五、周六、周日),但交易所回购利息按照回购名义天数(1天)计算。市场参与者通过回购利率自发调整(如当前市场利率水平为2%,市场参与者报价6%,回购利息计算为6%×1/360),从而出现明显的“周四”效应。

每周四,“204001”都会来个小跳跃:

如前所述,“204001”在2016年12月29日这一天最高冲到27%,这一天正好是周四,同时又处在年末时点上。

此外,在“五一”、“十一”、春节等节假日前,也会出现回购实际资金占用天数大于名义天数的情况,导致回购利率大幅波动。比如12月29日上交所1天回购GC001为盘中最高达27%,全天加权平均价11.20%,但由于元旦放假资金实际占用天数为4天,当日平均回购年化利率实际为2.80%,其实跟银行间差距也不大。而在银行间市场,回购利息计算按照实际资金占用天数计算。

另外,从市场资金供求来看,目前商业银行尚不能参与交易所回购市场,因此目前交易所回购市场参与主体限于非银行机构和公众投资者。交易所1天回购利率主要反应的是非银金融机构超短期资金的供需情况。

在银行体系流动性趋紧的时候,银行机构会先保证自身流动性,减少对外资金拆借量,而银行是金融市场上主要的出资方,资金本身已经收紧再加上银行对非银机构拆出意愿下降,会导致市场上资金供求的分层现象加剧,非银机构融资压力加大,而由于很难通过信用债抵押从银行间市场融资,因此纷纷转向交易所回购市场融资,进而推高交易所回购利率。

除了上述这些现象,交易所回购利率日内波动也很大,一般下午2点45分之前回购利率相对平稳,临近收盘时回购利率大幅下降,但也有个别情况下临近收盘回购利率会大幅攀升。

从回购利率形成机制来看,交易所回购采用集中竞价交易,因此其回购利率实时反映资金供求状况。交易所1天期回购利率的日间波动特点反应的是资金日间不同时间段需求的结构性变化。

交易所1天期回购不同于股票、债券等有价证券,每日交易最后15分钟,回购尾盘利率因市场结构性需求下降一般会较低,甚至接近于零,主要原因是随着临近收盘,股票市场、期货市场、外汇市场等各类市场也即将闭市,融入资金买进投资品种的可能性降低,因此资金的需求急剧下降。

然而,正因为有这样的规律,一些存在资金需求的机构就可能倾向于等到下午闭市前开展融资回购交易。平时这样操作的问题不大,但一旦资金面严重紧张,到了下午2点45分之后回购利率仍没有降下来,甚至还在上涨,这些机构就可能面临流动性问题,为了轧平头寸,一些机构会不惜代价地融资,容易造就回购利率极值的出现。

归纳起来,也即:1、交易所回购利率通常比银行间要高;2、月末、季末、每周四、节假日前,交易所回购利率容易出现大幅上涨,这时做逆回购收益更高;3、资金宽松时期,下午2点45分之前开展逆回购交易较好,而资金异常紧张的时候,也可以关注尾盘资金利率变化,相机开展交易;4、回购交易期限较多,投资者应该根据自身资金安排、利率水平、利率预期来选择相应的品种进行交易。

每逢佳节价倍高

眼下临近新春佳节,回购市场波动加大,正是做逆回购的好时候。1月19日,“204001”盘中最高涨到16.5%,“131810”最高时也上冲15.8%。

受到节假日因素影响,春节前一两周也是传统的资金紧张期,回购利率通常较高。历史经验表明,春节所在月份的流动性往往偏紧,资金利率一般高于上个月。这主要是因为春节前居民现金需求增多,资金暂时流出金融体系,导致银行超储率下滑。同时,银行为应对集中取现压力,倾向在春节前提高备付水平,并融入跨春节的中长期限资金,也会影响金融体系流动性供求,推高中长期资金利率。这种影响通常在春节前两周左右比较明显。

除此以外,1月是季度首月,面临季度企业所得税清缴,且缴税时点与节前取现高峰存在重叠。历史数据显示,2008年以来,历年1月财政存款余额均出现增加,2015年1月和2016年1月增加额均超过5000亿元。此外,1月面临中期借贷便利(MLF)到期回笼压力,全月共有4355亿元MLF到期,且集中在春节前一两周。

春节前多种因素叠加,流动性收紧难免,而无论是根据往年经验,还是财税缴款规律、MLF到期时点来看,本周和下一周都是市场流动性供求压力最大的时候。进入本周以来,货币市场流动性骤然收紧,资金面与前两周持续宽松的表现形成强烈对比。

赶紧!央妈已出手,机会可能不多了!

从往年情况看,春节前流动性短时收紧可能会持续到“岁末”,也可能在节前最后两三个交易日解除。以此推断,目前流动性偏紧的状况还将持续数日。

但是!对春节前流动性也不必过度悲观,2016年11月、12月流动性异常紧张的局面应该不会再现。因为,不能小瞧了央妈的力量!

如前所述,春节前流动性出现短时收紧乃是惯例,虽然今年缴税、缴准等带来额外压力,但无论是央行还是金融机构对此均有预期,大多提前进行了应对,特别是经历去年四季度流动性异常波动后,机构更加重视流动性管理,大部分银行早早就囤起了跨节资金。根据历史经验,机构预期越谨慎,应对越充分,流动性出现超预期紧张的可能性就越小。

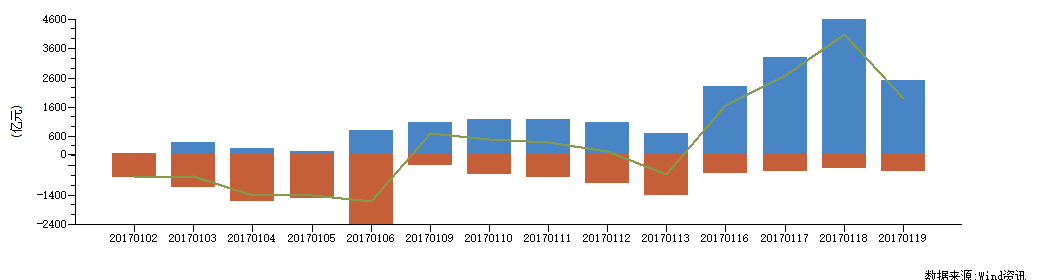

央行也早早启动了春节流动性调控。进入1月中旬,OMO即转入净投放,上周前四个交易日均实现净投放,虽然上周五(1月13日)出现净回笼,但当日央行超额续做了到期MLF,实际保持了净投放流动性的操作。同时,央行对逆回购期限结构进行了调整,前期1个月逆回购保持100亿元“地量”,减轻了节前到期回笼压力,为节前开展净投放腾出空间。

据统计,1月9日至19日,9个交易日里,央行通过公开市场逆回购操作已净投放11350亿元。其中1月18日,央行单日开展4600亿元逆回购操作,实现净投放4100亿元,均创下历史新高!1月19日,央行逆回购再净投放1900亿元。

近期央行公开市场操作转向大额净投放:

本月13日,央行对21家金融机构开展MLF操作共3055亿元。考虑到未来还有一定量的MLF到期,央行继续开展MLF操作的可能性也不排除。

分析人士指出,在春节前投放资金虽属惯例,但今年央行净投放来得更早。另外,央行虽然表示要管好流动性“闸门”,但对于应急性质的流动性需求其实并未设置“上限”,18日,逆回购交易量和净投放量皆创历史新高,就充分证明了这一点。短期内,逆回购到期量不多,央行可以充分利空OMO操作空间,为金融机构提供短期流动性支持。为应对较多的到期MLF,未来央行继续开展MLF操作的可能性也存在。而一旦流动性出现超预期的收紧,市场利率波动触发SLF实施条件,预计央行也将相机开展SLF操作,发挥管控利率走廊上限的作用。

总之,央行保持流动性基本稳定的态度很明确,对于春节前后流动性调控又有充足的应对经验和调控手段,预计节前流动性波动不会失控,资金利率波动上限料不会超过上月高点。

19日,午后交易所回购利率有所下行,银行间市场回购利率也出现了分化。银行间交易员表示,19日早间流动性延续紧张态势,各期限资金利率继续上涨,但临近午盘开始有资金逐步融出,至尾盘资金面基本恢复均衡。

由此来看,回购利率的阶段性高点可能就要或者已经出现了,如果资金比较宽裕,短期有无其他安排,不妨趁着高价做点稍长期限的逆回购交易。毕竟节后,尤其是正月之后,伴随资金回流银行体系,流动性出现一定改善还是有很大概率的。

标签: 如何做逆回购