四、科创板发行与承销

IPO定价发行核心要素:

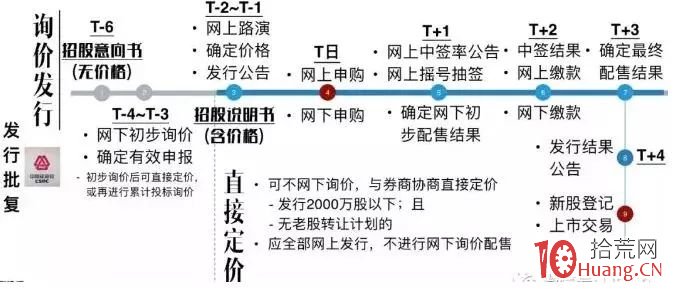

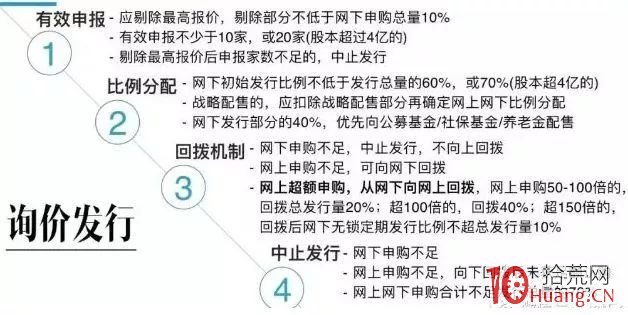

IPO定价发行机制——现行规则

现行规则中询价发行的特别关注

1、保留网上+网下配售模式,新增四种配售机制

2、上市定价:取消23倍发行PE,网下只限机构参与

取消直接定价,市场化询价定价,打破23倍PE束缚。所有股票都询价发行,且只限机构参与(个人大户排除)。机构投资者网下市值要求最低 1000 万元。

3、网下配售:加大网下配售比例 社保公募更易中签

(1)网下初始比例均提升了10%

w发行后总股本不超4亿股:网下初始发行比例70%(A股为60%)

w发行后总股本不超4亿股或未盈利的:网下初始发行比例80%(A股为70%)

(2)回拨比例大幅下降(红鞋机制)

w有效申购倍数:50-100倍,网下向网上回拨比例为5%(A股为20%)

w有效申购倍数:100倍以上,网下向网上回拨比例为10%(A股为10%)

取消了A股“网上有效申购倍数超过150倍,回拨后网下最终发行比例不超10%”的规定。改为“回拨后无限售期的网下发行数量不超过本次公开发行股票数量的80%。”

(3)优先配售:向公募基金、社保基金、养老金优先配售的比例,与现行规则相同,均为网下发行的40%。

点评: 这个措施一落地就意味着在科创板申购新股绝对不能抓彩票了,参考美股和港股上市首日的收益就知道,这也是为什么要提高机构投资者比例,网下基本不给个人机会。

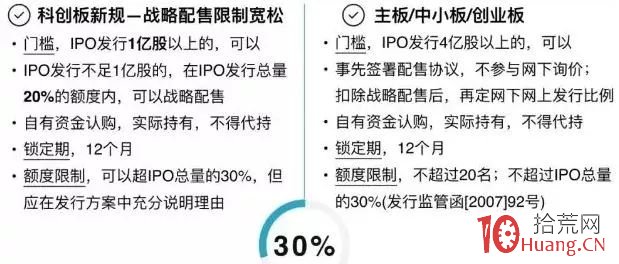

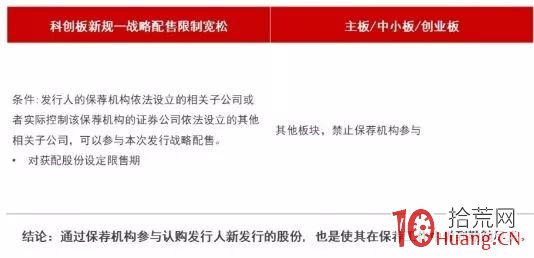

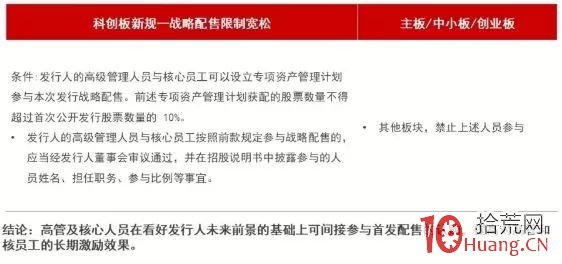

4、战略配售:放宽科创板战略配售的实施条件

1亿股以上,战略配售30%;1亿股以下不超过20%;

上交所科创板股票发行与承销实施办法(征求意见稿)指出:

1)、战略配售首次公开发行股票数量在1亿股以上的,可以向战略投资者配售。战略投资者配售股票的总量超过本次公开发行股票数量30%的,应当在发行方案中充分说明理由。

2)、首次公开发行股票数量不足1亿股,战略投资者获得配售股票总量不超过本次公开发行股票数量20%的,可以向战略投资者配售。

战略配售是为了向公众投资人说明发行股票的价格合理性,企业通过吸引知名企业或者投资机构做为战略投资人,给予市场中其他小投资人认购股份信心的一种制度。

5、保荐机构跟投制度:保荐机构参与配售

券商通过子公司使用自有资金进行跟投,跟投比例为2%-5%,锁定期为2年。设立投行自律委员会,不仅要“保”还要“荐”

要求保荐机构以发行价认购一部分发行人的新股,并设置较长的锁定期,防止短期套利冲动。

为防范利益冲突,相关规则作出了四项约束性规定:

第一,跟投主体是保荐机构下设的,具有投资能力的相关子公司,与保荐机构形成隔离。

第二,明确保荐机构必须以自有资金出资跟投,不能使用募集资金,禁止资管计划等募集资金跟投科创板IPO公司股份,防控跟投可能产生的利益冲突。

第三,要求跟投主体不参与定价,只能被动接受询价确定的价格,提高定价的公允性。

第四,保荐机构跟投的比例限制在2%到5%,防止保荐机构持股后对公司经营决策产生影响。

6、高管参与配售:高管参与配售的数量不得超过发行数量的10%。

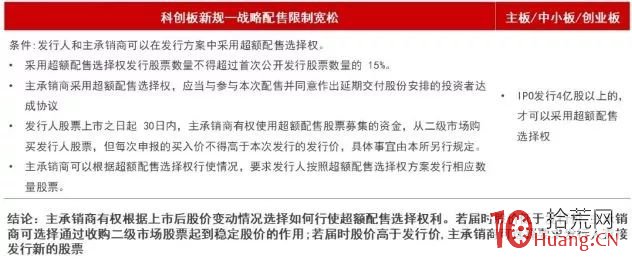

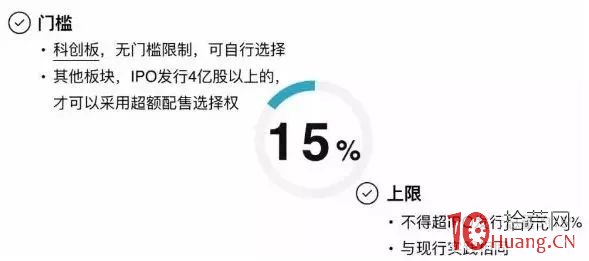

7、绿鞋机制:保荐机构和主承销商可以采用超额配售选择权(绿鞋机制),采用超额配售选择权发行股票数量不得超过首次公开发行股票数量的15%。

简洁版:

点评:之前新股定价券商不用担心卖不出去的情况,因为形同虚设,现在科创板新股放开,有可能出现卖不出去自己包销的风险,因此绿鞋机制非常必要,深度绑定券商。此外战略配售不再是工业互联的专利了,科创板都可以,这分明也是为吸引大块头上科创板铺路。