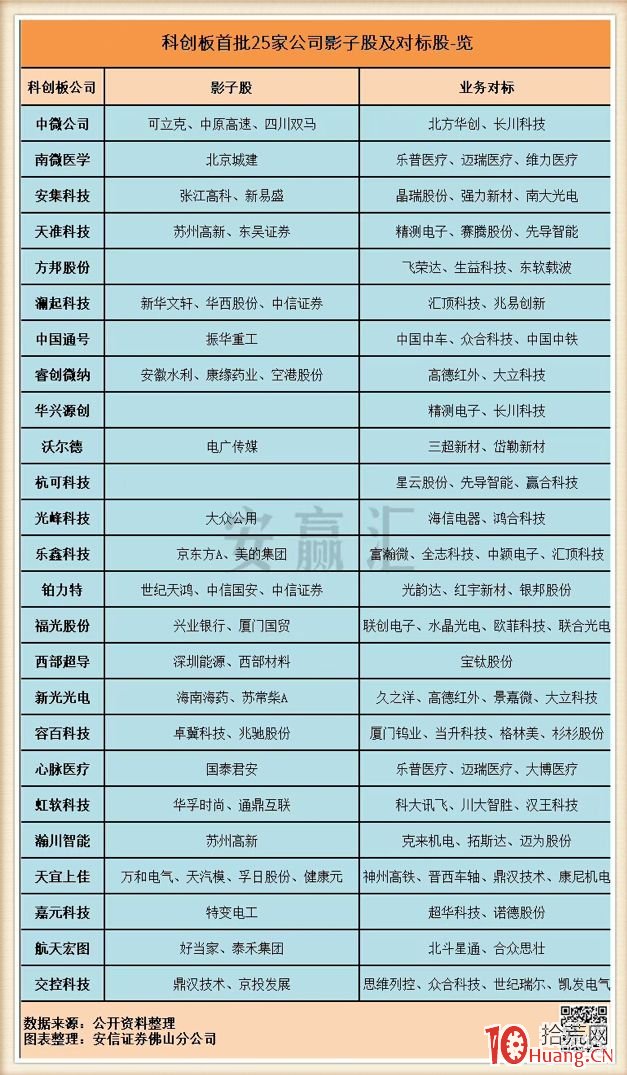

1、交易分层模式

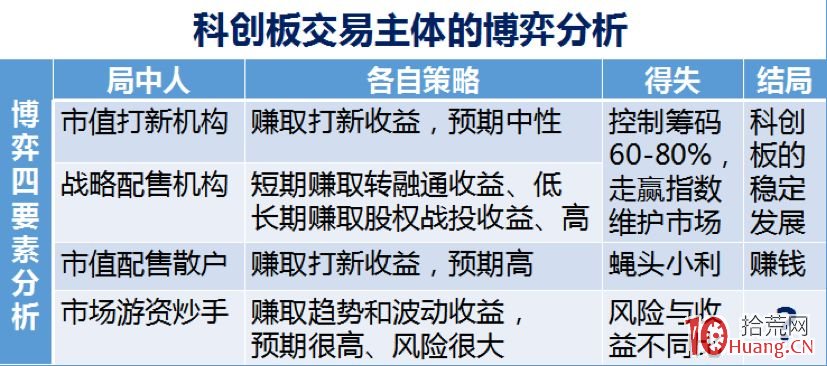

在探求科创板可能的盈利模式前,我们引入博弈论作为参加交易主体的分析框架。博弈论的四要素为:局中人、各自策略、得失和结局。

首先以科创板企业的首发定价来理解多方博弈格局。一是参与首发定价主体众多;二是各自在定价中的诉求不同,如发行人希望顺利发行且多募资、机构投资者和战略投资者希望低价获配、保荐券商和承销机构希望顺利发行并赚取更多承销保荐佣金、但同时需要做好其子公司的跟投工作。

因此在多方专业机构的博弈下,就会产生市场化很高的新股定价。各方利益在发行阶段都得到了平衡协调。

其次,我们来分析二级市场上各交易主体的博弈,可以从拥有股票筹码的多少、资金性质规模和收益预期、以及基于“资金+筹码+预期”导致的交易策略,由此产生得失,进而达到阶段性均衡。由于博弈,才使得机构投资者和炒家都必须明晰目标、完善各自的交易策略、生成可持续性的盈利模式,最终市场获得可持续发展。

长期以来,A股市场各类投资者存在着散户化和同质化的诟病,长期资金在市场中是缺失定位的。如专业机构和市场牛散在投资方向上各执一角,公募基金经理奔私、私募基金持续性差,超级牛散成为股民崇拜对象,庄家云集的证券营业部成交单成为市场资金追逐的热门等等现象,成为A股的独特生态。

从本质来说,资金都是逐利的,但众多投资者由于缺乏有效的教育引导,对不同规模和性质的资金,就对应相应的收益预期和风险的道理并不清楚,关键在市场的交易机制上也没有进行防火墙式的区分。

科创板独有的交易机制,将导致未来市场上可能出现,由于投资者属性不同,而具备资源不同,产生各自不同的盈利模式。这样就真正形成多层次的资本市场,不同属性的投资者,各取所需,疏导有道,各自在其领域有盈利和抗风险的看家手段。

2、时间分段模式

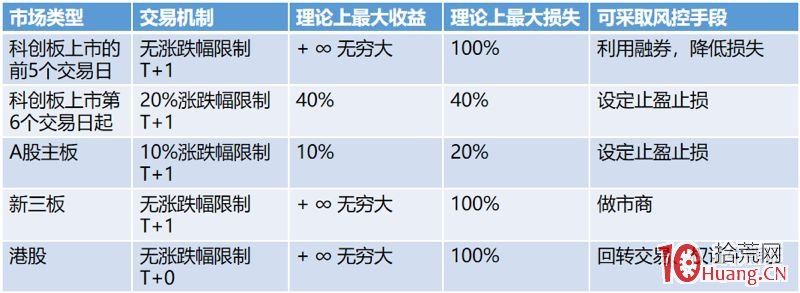

由于科创板采取上市前的5个交易日不设涨跌幅限制,因此可以有一种甚至多种盈利模式,是专门针对在没有涨跌幅限制的科创板而为的。简单理解,就是可以有一类资金,专门炒作无涨跌幅时段的科创板新股。这种方法,应该是基于时间窗口和技术指标对买卖点的捕捉。

从时间窗分析,科创板上市的前5日无涨跌幅,市场分歧点大概率出现第二天下午和第三天的上午。因第六天涨跌幅受限为20%,故可能第五天下午市场价格将趋向公司实际估值水平,也就是价格向价值靠拢的过程。这个时间窗口,结合融资融券业务,就可以设计出多套盈利方法。

由第六个交易日起,涨跌幅设为20%,则与无涨跌幅阶段有很大差异,属于另外的交易模式。

3、程序化交易模式

从个人实盘观察经验得知,当前A股由于涨跌幅长期在10%限制,产生和演绎出一套4%幅度的买卖法则。即是利用资金的优势,长期跟踪、波段操作、或结合已有筹码进行日内炒作,每次赚取5%以内价差,积少成多。超过5%以上的,属于较强或者很强和超强的走势,则发展出龙头战法、连板战法,所谓连板口诀“有一就有二、三板有分歧、四板连带过、五板见英雄、七板成真妖”等。

科创板上市后第六日起,涨跌幅设为20%,日内振幅达40%。40%的价差空间巨大,有利于当前市场上游资,结合程序化下单的开发新的交易模式。同时由于激进投资者被科创板吸引,从而主板市场的游资炒作气氛将被有效降低。

为什么说程序化交易模式呢?主要是因为科创板的限价委托和对异常交易的控制,使得游资炒家必须走合规合法的交易方式,程序化交易方式是最好的选择。

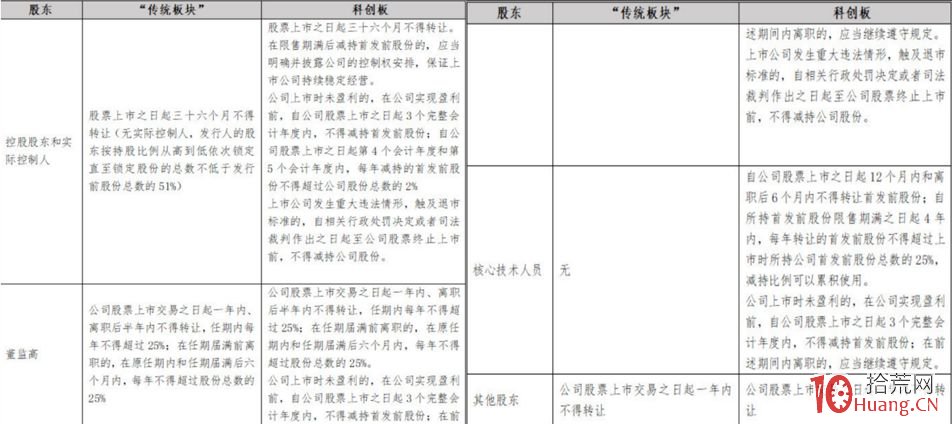

4、市值管理模式

曾几何时,市值管理是上市公司大股东们的财富成长的有效手段。但随着上海莱士、康美药业等上市公司爆雷,这类游戏的真面目也渐渐揭开。

上市公司老板一方面要经营公司,健康成长;另一方面还要筹集资金,炒自家的股票;一旦市场资金面紧张或者资金链断裂,一时白马就变成了黑天鹅。

科创板在发行时候引入了保荐券商直投、以及各类战略投资者,同时限制了大股东和机构的减持,如科创板的限售股减持,上市时未盈利,在公司盈利前,上市三年内不允许减持。

还创新性设计了“非公开转让”的减持方式,即通过保荐机构或者上市公司选定的证券公司以询价配售方式,向符合条件的机构投资者进行非公开转让;而受让方再减持的,还应遵守12个月内不得转让、特定股东减持首发前股份的规定减持受让股份等诸多限制。加上券商直投的股份锁定期为24个月,战略配售基金的股份锁定期为12个月。

科创板严格的减持规定,把上市公司的大股东炒作自己股票的魔鬼欲望关在了盒子里,把大股东减持和公司经营业绩紧密捆绑,同时引进了诸多的机构投资者成为公司股东。

机构投资者出于投资资金使用效率和安全性,会更加关注企业的实际运营,还有将会二级市场上40%的日内振幅,以及转融通等机制,短期赚取波动的差价收益,中长期分享和护持高科技企业的成长,由此将形成新的市值管理模式。

5、融资融券

如前分析,科创板公司上市即日起则成为融资融券标的,引入融券做空机制。由两融产生的盈利模式可以有很多种,以下列举一二:

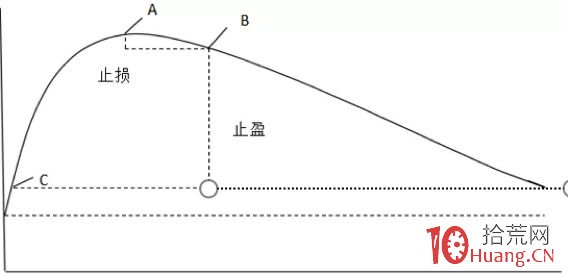

一,是利用融券业务进行风险对冲。如在无涨跌幅限制的阶段,高位买入科创板股票后,意识到可能被套,可以在次高点向券商借入股票并卖出,次日之后再将相应数量的股票还给券商,并支付期间的资金成本利息。

不确定因素在于所在券商有无券源出借。如图所示:T日A点买入股票,B点融券卖出;T+N日C点还券。

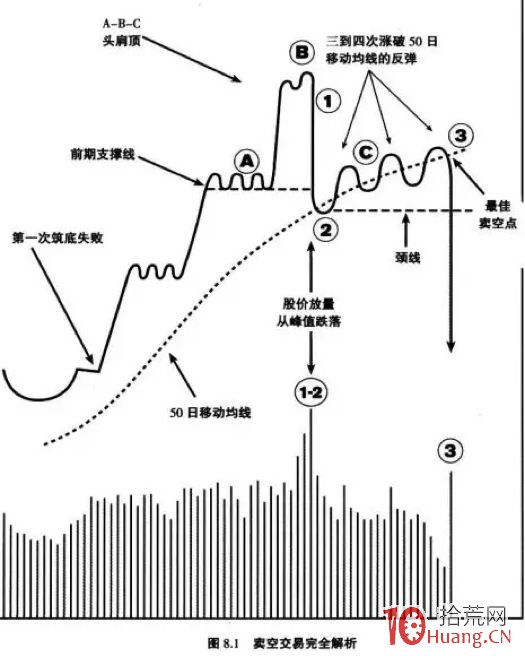

二,是中长期观察公司的卖空点,进行融券做空。当科创板上市运行较长一段时间后,结合基本面和技术面分析,找出公司股价的向下拐点,进行融券做空,获得收益。建议有兴趣的投资者学习威廉.欧奈尔《如何在卖空中获利》一书。

三,是机构投资者将融资融券和转融通业务相结合,进行相关的投资衍生产品设计。

6、对标联动模式

科创板开板交易后,科创板与创业板、科创企业与主板或创业板的对标企业形成联动,由此形成联动效应。类似A股和H股的市场联动效应。

需要强调的是,根据此前深交所的公开计划,创业板的注册制改革将紧随科创板,创业板指数成为观察科创对标联动效应的标的。同时,上交所宣布将于科创板上市股票和存托凭证数量满30只后的第11个交易日正式发布上证科创板50成分指数。

7、风险控制模式

科创板交易的盈利模式中有二大风险源,一是由于二级资本市场交易机制本身存在正常波动的风险,二是突发事件冲击二级市场,产生股价大幅波动的风险。

因此,一方面作为投资者应该研究采取何等相应措施、风控手段,去规避与交易机制并生的风险,包括止盈止损、对冲、套利等。

另一方面,需要熟悉上交所的信披制度,及时掌握科创板上市公司的信息发布,并作出相应的投资决策。

总结

综上所述,科创板的横空出世,是中国资本市场上里程碑的大事件。除了试行注册制的重大突破外,在发行机制、交易机制、信批制度以及退市机制等方面做了大胆的变革。

本文仅就交易机制层面,进行探索性地思考、提出观点,探求可能的盈利模式,以接受和等待市场先生和时间使者的检验。拾荒网

标签: 科创板交易规则

")

")