我们多数人不是财务专家,但是,可以通过一些基本面的常识和逻辑来分析业绩的真伪。

1. 主营收入+毛利率

收入-成本=利润。这个是三角关系,容易理解。 收入是利润的源泉,毛利率是利润的杠杆。所以,看着两个,我们大致能够对许多公司进行筛除了。

如果有一家公司,利润快速增长60%,收入低速增长10%,那么看看毛利率,如果提升,那么是正常的。也就是成本的下降,或者是产品提价,使得利润快于收入增长。这种毛利率的提升,是好的。

比如,多氟多。我们先看中报预告:

中报净利润增长了2500%,非常肯定的是,收入不可能增长这么快。这是商业常识!(因为收入相对稳定,利润波动可以巨大)

我们看他的一季报:净利润增长1245%,而主营收入增长17.33%。

那么这种增长是否真实呢? 这种情况,就要看毛利率了。

上图是多氟多这几年的毛利率,一看吓一跳,毛利率今年暴涨,从17%暴涨到44%。什么原因? 锂电池供不应求,价格连续翻倍。

你可别小看这个毛利率哦,做过生意的人知道,毛利率要提升,那是相当的难,你的客户要买账,搞不好客户都跑了。

17%涨到44%,什么概念,如果你销售额10亿,那么利润从原先的1.7亿,暴涨到4.4亿。如果销售额50亿呢?从8.5亿,暴涨到22亿。

它真正的威力是——戴维斯双击。 这个以后有机会再聊。

而如果毛利率没有提升,公司的业绩大幅增长快于收入,你就要当心咯。有很多原因:去年基数低,补贴,卖资产,投资收益。。。。。

不管怎样,这些都是不可持续的。

而如果一家公司,净利润大幅增长,收入出现下滑,不管毛利率是不是大幅提升,一定要认真分析,很容易有问题了。因为收入是利润的源泉,一家公司东西都卖不动了,能好吗?

我们看新开普的半年报预告:

净利润同比增长3543%,好牛逼的增速啊。看是一看利润额927万。。。。。心里哇凉哇凉的。啥原因?

人下面其实坦白了(红线),退税1245万元,上年同期是248万元,这就多出了997万元。那你还觉得盈利827万元牛逼吗,只能呵呵了。

还有些比如钢铁,煤炭公司。 由于去年亏损过于厉害,今年供给侧改革和大宗商品回暖些,业绩马上出现大幅增长,但是收入上不去,也就意味着需求其实依然不振。

南钢股份、沙钢股份,都已经出半年报,业绩大幅增长,收入全部下滑。

当然,也有些值得我们继续深挖的情况。 很多公司重组,或者业务调整,会导致利润大增,收入下滑,这时候需要看看他的真实性以及好坏。

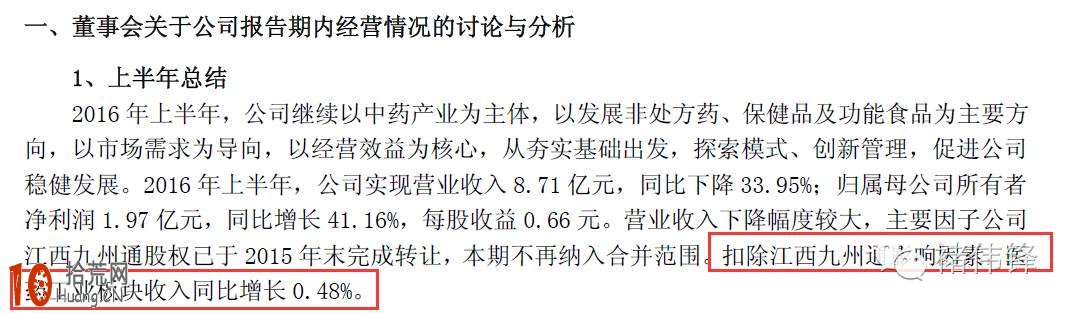

我举个例子,江中药业我很多年前做过,这次出的中报业绩很亮眼,归属于上市公司股东的净利润1.97亿元,比上年增长41.73%。

说实话这公司本来还算可以,中药中也有自己的比较有竞争力的产品。 这次的中报也不错,但是他的收入却出现了下滑,而且下滑达到了-33.95%!!!

这个下滑,对于一家公司来说,其实是很严重的。 我们通过收入,利润,毛利三角分析大致分析下公司的情况:

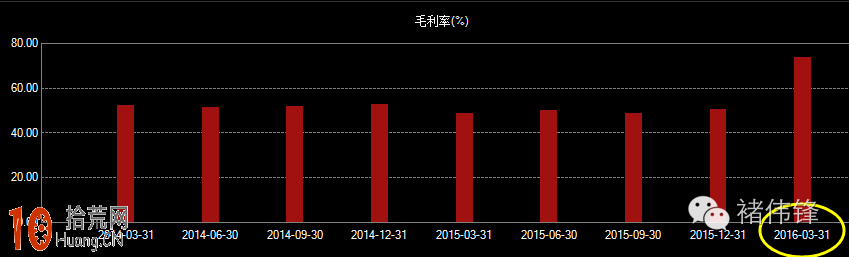

当收入下滑,利润提升时,第一去看的就是毛利率。 我们看到毛利率大幅提升,

上图,公司16年毛利率出现了暴涨,从不到50%暴增到了73%。 我就奇怪了,其他中药有这么大涨幅吗? 我看了其他中药企业,没有出现毛利大幅提升啊!

但最终答案,原来在这里,这也是为什么收入下滑的原因,我们来看:

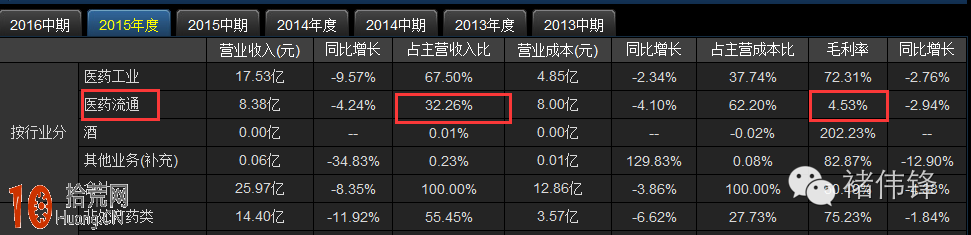

上图是16年的主营业务情况,我们看到99%都是医药工业,毛利率73%,也就是他所有业绩都是这个。 但是仅仅在15年时,公司的主营不是这样的:

上图是15年年报的,我们看到里面有32%是医药流通,而医药流通毛利率只有4.53%。 三分之一的低毛利率业务,拉低了公司的整体毛利。

这个医药流通怎么没了呢?

原来是公司剥离业绩贡献小的医药流通,那么结果就有了:

A 原先占到30%收入的业务没了,收入自然下降。

B 毛利润大幅提升是因为原先低毛利率的剥离了,也就大幅增长了。

那么到底公司真实的收入增长情况如何? 董事会报告给出了答案:

真实的收入增长0.48%, 其实也并不好,基本没有增长。 所以我抱着期望寻找真实收入增长,还是蛮失望的。

如果业绩大幅增长,毛利率提高,真实的收入能够稳健的增长,那么这个就是非常不错的一个增长模式。

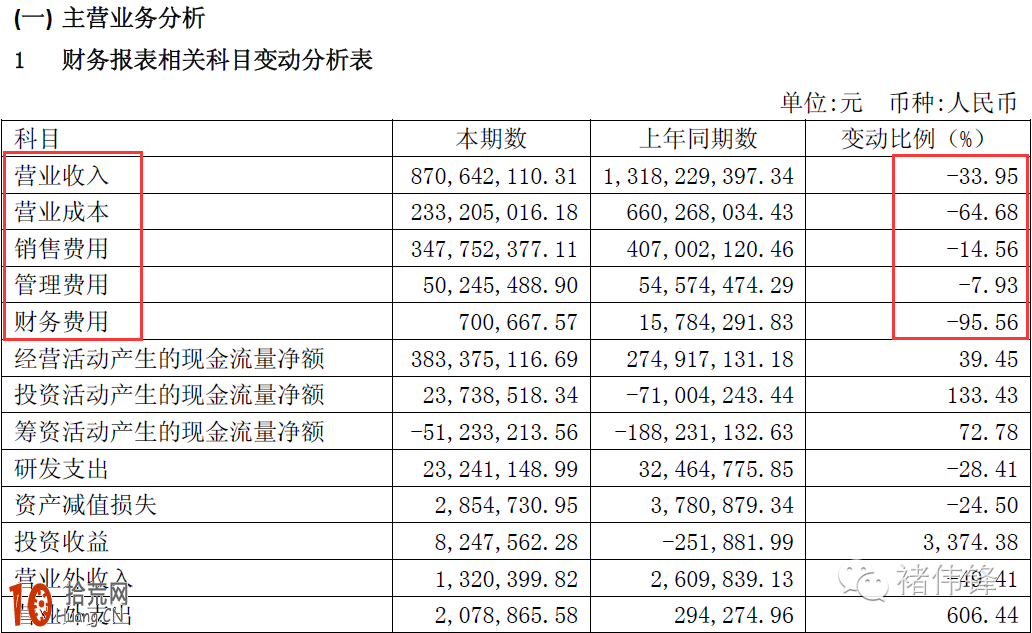

我们最后看下面这张表,大概就知道,公司为什么要剥离医药流通业务了:

我们看到上面这张表,主要的成本全部下降了。虽然主营收入下滑33.95%,但是营业成本这个最大头,下降了64%。 看来剥离的还是对的。

好了,我上面把江中药业讲的比较多,因为这家公司是三重怀疑:

看中报业绩,很靓丽 —— 看收入很担心 —— 看毛利率大幅提升又有信心—— 最后挖掘后,发现真是收入增长为0%,有点遗憾。

我们一般在分析公司时,多数公司业绩靓丽,收入大幅下滑,就已经没戏了。

像江中药业这样的,还值得深挖,可惜公司还是比较一般。

我最后举个简单的例子:株冶集团600961, 中报净利润增长110%,主营收入下滑-16%,毛利率没有提升。 这种股票,基本就毙了!

株冶集团,一翻财报,通通露陷。 其实半年报是亏损的,营业利润-1408万元。 但为什么最终业绩变成盈利1176万呢?

就在于营业外收入的2866万。 哪里来的? 下图一看,你也就懂了!

为什么业绩大幅增长,因为去年业绩太烂,今年恢复点就会大幅增长。 但这种增长对我们是毫无意义的。

2. 第二个简单的方法是看扣非——扣除非经常性损益。

比如下面这家公司,你看净利润每年都是正的,但是扣非净利润确实年年亏损。

这家公司就是我昨天写的600381 ST春天,你也就知道公司的经营质量了。

扣非这个问题,我不想展开。再写下去,你也看晕了,我也累。 自己百度下

大家只要知道,看到扣非后的净利润和净利润出现了较大的差距,要当心了。 特别,特别的是,如果净利润是正的,扣非是负的,甚至大幅的亏损,那么这种地雷还是别踩了。

大家看看大智慧13年开始的造假,扣非是不是能够看出些什么呢?

好了,写了这些,并不难吧。 就这么几个指标,关键是分析思路和如何挖掘。希望中报,大家手里的公司不要再踩雷咯。

说实话,写财务的东西,蛮累的。 绝对比分析大盘累的多。而且能看懂的人少,但我还是希望给那些渴望开始了解和学习基本面的同学们一些帮助。

基本面不难,财务更加不难。 投资没有难题,只有懒人!

版权声明:文章来自网络!方法技巧仅供参考!拾荒网10Huang.CN,财富在手十指紧握!与努力的人共勉!