进入今天的正菜:来细化一下第一档龙头公司的定性方式。

一、高景气绝对龙头公司的进阶空间测算

其实识别出什么是高景气的行业,是不是绝对的龙头,并不是一件很难的事情。好公司的一些特征是相似的(往往也清晰),不好的公司各有各的拉胯。

在如何估值的文章中也有大致的流程,这里就不详细说了。比如,招股说明书中的细分行业增速(大于20%~30%的年复合增速)、产品市占率的对比,跟同类公司营收的对比等。

另外一个带点小机灵的办法也可以参考下:一般真好的公司,上市前往往有券商研报覆盖,很容易找到(也是重要数据来源)。算一个试金石。

但问题来了:一般来说,一个非常好的公司上市前,市场一般都已经认知到了这个优秀。除非市场情绪非常低迷而给出的低估值,否则真正优秀的公司,一般都是估值基本到位,不会给你所谓“低估”。

那么,这种情况下怎么用估值大致锚定空间?

一个比较好的解决方案,对高景气赛道绝对龙头公司估值时,给出两套估值:静态的基础估值、远期的格局估值。

静态的基础估值是指按照当下(今年)公司的情况去估值,比如今年的营收、利润,正常给pe或跟同类对比,值多少钱。

接着,在这个基础价值之上,给出一个远期的目标。这个目标并非一个死拿不动要拿到的目标价,而是用来作为炒作的空间定性。

我举个例子,你炒短线,认为一个票是有机会干到7板的,你才有理由在4板或更高的位置去买入或锁仓。

怎么做远期的定性?

就要用到第一篇估值文章中所说的:远期计算器

原理是,一个景气行业的龙头公司,未来增长是相对确定的,如果形成共识,那么这部分未来的增长,可能会提前兑现。这就是所谓提估值。

而提估值不是瞎提的,对于这些票的远期估值,用的数据是未来的营收/利润规模。在估值时可以考虑添加两个未来时点:

1.明年的营收和利润规模,乘以行业合理PE

2.有未来几年有将落地的产品等,按未来落地时的利润或营收乘以行业合理的PE或PS。

为了更有实战意义,一般来说,未来几年的远期估值可以打个50%~70%的折扣作为炒作的一个注意的压力位。

这些数据从哪里获取?别担心,这个级别的公司,上市前都会有研报覆盖到,里面就有相关数据。东方财富个股页面的“研究报告”里就能找到。

来看几个例子。

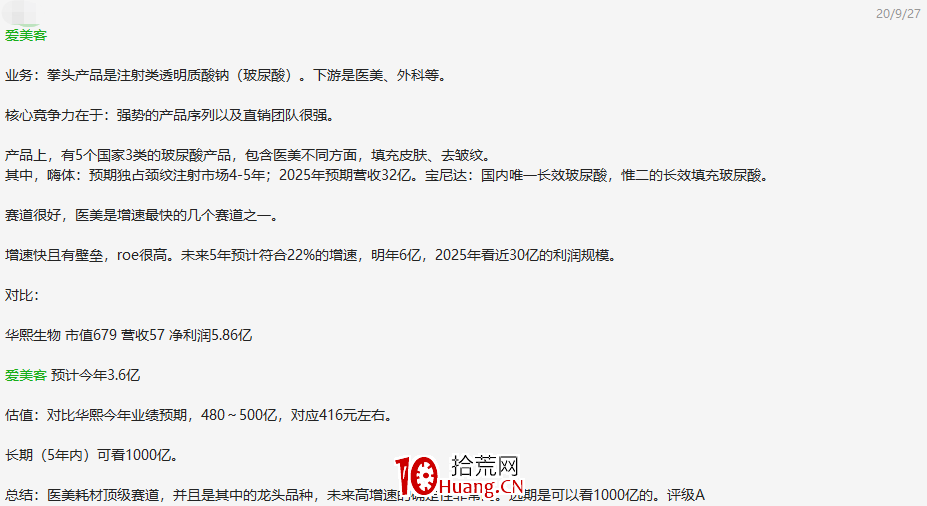

例1:爱美客

分享一下团队内部在爱美客上市前的一份简略的研究定性:

首先定性是:顶级赛道,龙头品种。

接着是未来增长的确定性在哪?关键在于有“未来颈纹注射市场独占4-5年”的产品、具备唯一性的产品。

未来的利润预期:明年6亿,2025年30亿(数据都是现成的,很容易找到)

最后是估值,可以看到,这个简报中的估值包含两部分:

基础估值:按今年+新股溢价的480~500亿

远期估值:按照2025年30亿的利润,给35倍的PE,30*35=1050亿。

考虑折扣问题,1050*0.7=735亿。

可以对照看看,在不同估值水位,趋势的表现。

例2:中控技术

工业4.0政策趋势确定性高+国产替代进程,未来几年是10万亿级别的市场。

工控核心龙头厂商,在集散控制系统和智能仪表系统是做到龙头地位了,打破国外垄断,国内市占率最高。未来大增量在工业软件,行业起步阶段,未来有集中度提高逻辑,目前APC和MES都是排在前列。

因此,符合高景气赛道,绝对龙头的定位。

那么就值得在基础估值的基础上,给一个远期的估值。

根据远期的数据:分散控制系统、仪表控制系统等原有业务维持三年翻一倍的增长。未来今年预期净利润为4亿元,预计2023年净利润达到8亿元,2026年净利润达到16亿元。

工业软件3~5年内打到整体收入规模一半以上,工业互联市场规模是现有分散控制系统和仪表控制系统5倍以上的市场空间。因此未来的对应的估值体系是软件公司的估值,50~60倍的估值是合理的。

那么:即使在不考虑工业软件利润的情况下,未来16亿*60pe=960亿。

考虑折价,分别50%和70%的折扣,480~672亿市值。炒作角度,在接近700亿的位置,可能是一个比较大的压力。

例3:天智航

未来利润计算:公司预计,20年到23年销量120/200/250/300台,后面除了卖设备之外,耗材占比会提高。毛利率80%以上,净利率20%多。

那么按照1000万/台价格,23年营收达到30亿元,6亿净利润。

海外龙头直觉外科营收315亿元,净利润95亿元左右,总市值4500亿

那么:天智航23年能达到直觉外科1/10的营收,那么对应450亿的市值,这是一个远期的格局估值。

因为现在没有利润,以打折扣的形式来确定,折价30%~50%,225~315亿。拾荒网,一个有价值的炒股知识网站。

例4:九号公司,这个例子讲讲市场风格的影响

这个案例,估值部分我简单讲。

未来预期是:五年毛利率35%

因此远期的估值的定性:14*45倍(参照石头科技)=630亿 ,打70%的折扣,441亿。

这个案例的特殊性在于:最高点直接干到618亿,并且这个主升明显是更加流畅的。

在本身估值之外,一个重要因素不能忽视:市场炒作风格。

首先,在九号公司上市之前,已经有爱美客打出了很强的趋势:这是一个标志,市场当下认可这类赛道型新股,愿意给未来高估值。

同时,另一个参考因素,石头科技,在不断趋势新高。在九号上市第一天晚上,石头出了一个非常超预期的三季报,次日跳空涨停。

而作为,同是小米供应链出身的九号,就有对标炒作的逻辑。所以这波涨幅是更加凌厉的。

因此,什么时候更容易出现龙头股提估值行情,加分项是:

1.新股炒作,已经走出来了基于基本面的趋势赚钱效应。

2.同大行业的股票(细分可以不同),已经有非常强的趋势,其中如果有短线的加速更佳。核心在于,这个行业,已经确定被市场认可。

对于爱美客,有华熙生物。对于中控技术,有汇川技术。

")

")

低(估)立现~(漫画图解)")

")

")