第一个是根据估值,在卖的时候估值经常会失效,在买的时候估值就管用了。估值有很多方法,不同的行业适用的方法也不一样,渗透率不同的阶段适用的方法也不一样,另外你还得结合利率、流动性能指标综合考量。这个就比较具体,我们就不再细讲了。

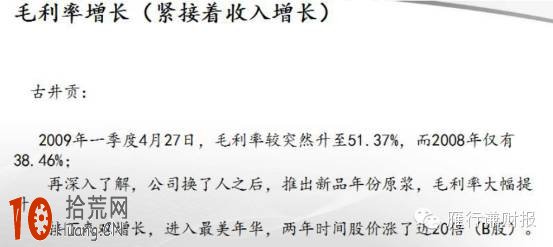

第二就是利用财报分析来判断这个买入时点,前面讲过如何结合财报来决定成长股的卖出时点,现在简单讲讲如何利用财报来判断买入时点。卖出和买入其实同样,在我看来都是两个非常重要的指标,就是前面讲的,一个是毛利率,一个是销售收入的增长率,这两个指标任何一个指标开始向上,意味着有可能机会就会到来,其中一个指标开始增长意味着可能是一个比较好的买点,如果你发现两个指标都开始增长的时候,预示着可能进入一个主升浪了,开始享受高估值,股价有可能会暴涨。

除了依靠财报和草根调研之外,第三个方法就是依靠周期来分析买点,这个主要是指的是一些大的周期,不是指一般的K线图技术周期,这个比较复杂一点,以后有机会的话,可以做一个专题来做细讲。

三.买什么?

1、不要迷恋内幕消息

接下来讲讲买什么。也就是如何选股的问题,对于选股,普通投资者比较常用的方法还是看技术指标,这点在上涨趋势或许还有些用,在下跌趋势就比较难了。尤其是波浪理论,如果数浪数错了,就可能会犯一些方向性的错误。

除了技术分析之外,大家平常最多的就是靠听内幕消息,这里我要特别讲一讲,靠听内幕消息,首先你得弄清楚你在股市食物链的位置,前面我讲过,类似于券商收的佣金,印花税,大小非减持,徐翔这样的庄家、内部交易者......2015年他们从股市里面所提取的资金我估计会超过三万亿,然而银行卡上的存款有多少呢?我估计也就三千亿,这里面差了两万七千亿,从哪里来呢?毫无疑问肯定是韭菜所贡献的,你能确定你是在哪个位置,能确保不是韭菜么?关于内幕消息有几点需要认识到:第一、所谓的内幕消息到你那通常都不再是什么内幕消息了,如果有人告诉你这是内幕消息,其实是希望你更可能快的帮他传递;第二,真正的内幕一般都是不能公开的,内部知情人会利用内幕来赚市场的钱,你本身和他就是对手,他怎么可能让你知道呢;第三、对于类似重组这样的内幕消息,一旦消息泄漏,股价异动,有可能会导致重组失败,怎么会轻易告诉你呢?尤其是那些告诉你某一支股票庄家要进驻了,一定会涨到多少钱,这个更应该警惕!其实这么确定的事情他为什么要告诉你,有可能当你知道的同时,全天下都知道了,这根本就不是什么内幕。还有就是某股票有重大题材要停牌了,最多的就是某股票要高送转了,这点在年报前很典型。其实高送转就是个切蛋糕的游戏,一刀下去,十送十,再一刀下去,再十送十,公司的价值没有任何变化,蛋糕还是那么大,然而由于媒体、分析师的误导,很多散户甚至机构对此仍乐此不疲,其实真正的内幕知情人早就埋伏在里面了,依靠所谓的内幕消息泄漏给韭菜来推升股价,什么时候收割得看他们的意愿了。因此参与这类股票被收割是迟早的事,即便你赚到了钱也很容易形成路径依赖,第一第、二次跑掉了,第三次可能就没那么幸运了。

2、留意较少分析师开始关注且出研报的股票

靠听内幕消息不行,那靠什么呢,第三个就是看分析师研报,我觉得分析师研报是可以参考,但一定要学会独立思考,你随便打开一个网站或者股票软件,你会发现分析师的报告是多如牛毛,其中必然是良莠不齐,投资者也很难辨别,甚至不排除个别研报还夹杂了一些明显的个人私利,有研报随意性很强,特别是在业绩预测的时候,甚至会让人觉得完全是拍脑袋拍出来的。 这是一份去年底的时候,某券商出的研报,这份研报大家可以看看有几个特点,第一就是随意给了一个2015年的业绩预测,并且凭感觉给出2016年的预测,继而拍脑袋说,要给2016年业绩250倍的天文数字般的估值,推算了45元的惊人目标价!这个我们简单算一算就知道了,公司去年的前三季度净利润是亏损4400多万,要实现这个每股0.11元的目标,仅仅四季度就要实现1.44亿的净利润,你只要稍微看看公司的过往历史就知道,这是一个根本不可能的目标。

那么我们看看事实上怎么样呢,这个公司的实际业绩出来不但是没有赚钱,反而是大幅亏损的。这份研报的第二个要点就是对风险的提示,就“公司业务转型不达预期”轻描淡写的这么一句话,很多时候,一旦某分析师推荐的股票大涨,有的就在微信群里面说“我们强烈推荐的某某股票大涨”,因为现在的信息传递很快,很多人一看忍不住又冲进去了。因此研报不是说不能作为选股的依据,而是要学会独立思考,要审慎辨别,一般来说如果只有比较少分析师开始关注到并且出研报时,这些票可以多加留意。

1、基本面选股:高度和深度,寻找低渗透率的行业

依靠技术和内幕消息选股,一不小心就会沦为被收割的韭菜。还有另外一类选股方法,我认为相对靠谱很多,就是回到公司的基本面来,力求能赚到上市公司成长的钱,这种方法短期很难立竿见影,但是长期来看如果运用得当的话,效果是比较好的。而基本面选股需要从两个度来分析,一个就是高度,一个就是深度。高度就是看方向,这个要利于选择行业,你只有站得高才能看得远。你方向错了,即使你跑得再快,研究得再细都没有用。因为我过去经常参加一些极限的体育运动,比如说登雪山,跑戈壁,徒步征服北极点等等,我都深知这个方向的重要性。比如在1995年到1997年期间,当时彩电的渗透率很低,因此你买四川长虹肯定能赚大钱;十年之后的2005到2007年大牛市,主题是城市化工业化,你买万科,买三一重工,肯定大的方向是没错的;而过去的这一段牛市,大家都已经领教过了,都是一些新兴产业,而传统的水泥,煤炭,工程机械,你会发现很难赚钱,这就是方向的问题。

还是举刚才我们提到的长城汽车为例,其实当年这个汽车行业是很多人都不太看好的。公司当年瞄准了渗透率还很低的、十万元区间的SUV,推出了性价比很高的H6。六年多时间里,它的港股最高涨幅接近一百四十倍! 这个是长城汽车港股的一个走势图,因为A股这个是2011年才上市的,所以港股就比较全面。看到这个例子,我们是不是大体可以理解选股的方向在哪里呢?毫无疑问,第一个是低渗透率的行业,这样的行业的牛股比较多。低渗透率的行业比较多在新兴产业,但也不尽然。

第二就是过去品牌消费品的拐点公司比较容易出大牛股,但是排浪式的消费结束之后,和衣食住行相关的消费股里面爆发式拐点大牛股比较难找了。但是长线牛股依然存在,关键就是在于别买贵,便宜是硬道理。毫无疑问,大规模的工业化城市化已经结束了,这是未来的大趋势,经济已经开始了非常艰难的转型,渗透率很低的行业已经很少了,选股的难度加大,但是你要学会按照这种思路去选股,才有可能会选出大牛股。

有了高度之后还需要有深度,高度是让你看清楚方向,而深度则是用正确的方法去看清楚公司。

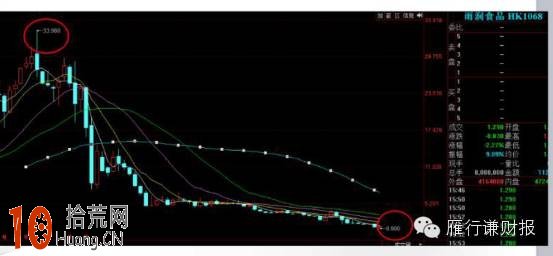

比如如果你判断对了肉制品行业大的机会,你觉得雨润食品提升空间很大,结果他的股价从最高的三十四块钱跌到九毛钱,而同一行业的龙头双汇发展收益却非常不错

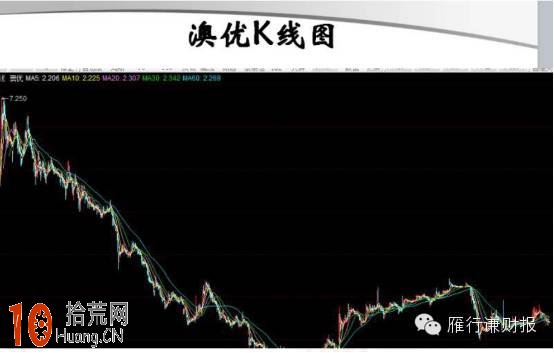

这个就是雨润的走势图,其实这个股票跌的很惨,害了很多人。同样你也预见到中国一定会开放二胎,开放二胎会提升对乳制品的需求,但是你担心国产奶粉的质量有问题,于是你选择了澳优乳业,顾名思义就是澳大利亚的优质乳业但是我们看看这个股票的走势怎么样呢?

如果你仅仅看到中国红酒相比国外的渗透率要低很多,以及红酒还可以替代白酒,但是你缺乏对公司深入的理解而一路持有的话,我们看到行业的龙头股张裕,既可以涨三十倍,又可以在不到两年的时间里面下跌80%。 这里面还有一些很经典的例子,比如欧洲股神安东尼波顿,当年买入的童装第一股博士蛙国际,这个股票最后基本上已经归零了。

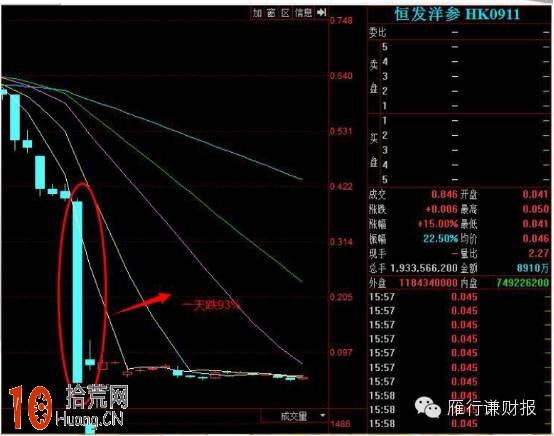

如果你看好消费升级,看好高端保健品的机会,你买恒发洋参,看是很便宜,但是一天就可以跌93%,这个是非常经典的股票。

因此虽然你判断对了行业趋势,但是如果缺少正确的方法深入了解公司,你的损失同样非常惨重。同时你也没有办法把握大牛股,因此要搞清楚公司,就是我们说的深度,而研究深度的门户就是前面我讲过的公司财报。财报前面已经简单讲过了,我们再简单说一说草根调研。

1、调研,离管理层要远,离产品要近

我认为要了解公司的话,离管理层要远,离产品要近。为什么离管理层要远?一是董事长对公司的信心都是最足的,他的讲话往往比较超前,甚至有一些水分,其讲话一般也比较煽情,一般投资者很难抗拒这种诱惑。第二董事长实际上是这样想的,他并不是吹牛,但是企业实际运作过程里面往往会遇到很多意想不到的困难,然而公司产品是骗不了人的,所以草根调研是非常重要。

还是举前面提到过的长城汽车为例,如果去年四月份你去公司开股东会的话,你就会听董事长滔滔不绝讲述他H8、H9的宏伟计划,H8、H9是他比较高端的SUV,这个时候如果你亲临了现场的话,回来肯定抵挡不住,一个字“买”,但是事实上,如果你去调研,你去4S店去了解的话,你会发现H8、H9的订单是非常少的,不但如此,其核心产品H6反而开始降价了,这个时候其实你应该赶快卖股票而不是股票。在这里我特别提醒,要特别留意过去已经涨了十倍甚至更多的股票,这种股票往往下跌的风险比上涨的风险要大不少。

很多时候财报分析结合草根调研原比单纯去公司办公地调研要靠谱得多,众所周知的雨润食品,据说有个别投资者已经去过公司十余次,每去一次回来又增强了信心,但是股票就是跌。其实根本不用去那么多次,你去了还是没有看出公司的问题所在,有的时候你通过财报几分钟就能看出公司的问题。

标签: 如何买股

版权声明:文章来自网络!方法技巧仅供参考!拾荒网10Huang.CN,财富在手十指紧握!与努力的人共勉!

")

")