上市公司年报,中报和季报该怎么看?

其实总结各类报表,可以通过五个能力来简化分析:盈利能力、成长能力、现金流、运营能力、偿债能力。

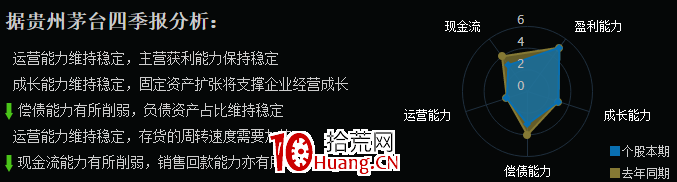

如上图,贵州茅台的年报分析,一目了然,那些方面增长,那些方面减弱。我们可以从中大致分析判断个股的综合能力。

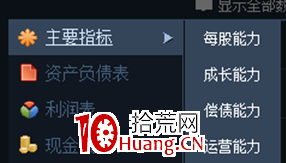

通常,财务报表结构主要分为三大类:资产负债表、利润表(损益表)、现金流量表。而同花顺软件是多了第四项:主要指标。接下来以同花顺财务报表,为主要参考对象做解析:

从主要指标就可以看到每股能力,成长能力,盈利能力,偿债能力和运营能力;

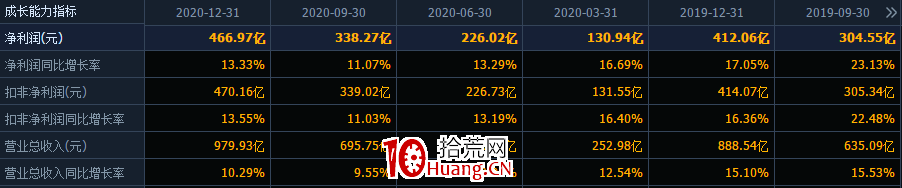

这个功能是同花顺从三大表提炼出来用于企业分析的,更加直白、简单。下面以茅台2020年的数据,来细分解释以下几点:

1、每股能力

相关指标除以总股本得来的,比如每股经营现金流=经营活动产生的现金流量净额/总股本。每股公积金+每股未分配利润总和较高的,往往会有高送转。

2、每股成长能力

经常用单季度报表来分析,主要看同比与环比增速,同比与环比均大幅增长的最好。营收增速大于净利润,往往说明企业毛利率在下降,这种现象也不太好。营收增速小于净利润,往往说明企业毛利率在上升,为好现象。不过营收增速不能与净利润相差太远,不然可能业绩持续性会较差。1、主营业务增长率=(本期的主营业务收入-上期的主营业务收入)/ 上期主营业务收入。主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。如果一家公司中能连续几年保持30%以上的主营业务收入增长率,基本上可以认为这家公司具备成长性。2、主营利润增长率 = (本期主营业务利润-上期主营利润)/ 上期主营业务利润。一般,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。3、净利润增长率= (本年净利润-上年净利润)/ 上期净利润。净利润增幅较大,表明公司经营业绩突出,市场竞争能力强。反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

3、每股盈利能力

比如在评估盈利能力的时候你需要注意企业的毛利率,营业利润率,净利率等数据。这些数字并不是一定是越高就一定是越好的。对于有些行业来说毛利会比较高,但是有些行业来说毛利可能会比较低,因此单纯地比较财报中某一项的绝对数值没有意义,需要在和同行业之间去作对比。同行业中排名靠前才是真的好。1、销售净利润率=(净利润率/销售收入净额)*100%,销售净利润率高,说明企业从销售收入中获利能力强。2、资产净利润率=(净利润/资产平均总额)*100%,资产净利润率高,说明企业利用全部资产获利能力强。3、实收资本利润率=(净利润/实收资本)*100%,实收资本利润率高,说明企业实际投入资本的获利能力强。4、净资产利润率=(净利润/所有者权益平均余额)*100%,资产净利润率高,说明企业所有者权益的获利能力强。5、基本获利率=息税前利润/总资产平均余额 。息税前利润越大,说明企业创造新价值的能力越强。6、每股盈余=净利润总额/普通股股数 。每股盈余越多,说明每股获利能力强。7、每股股利=发放的净利润 /普通股股数。每股股利越多,说明给投资者的回报多。8、市盈率=每股市场价格 /每股盈余。市盈率越高,企业的市场价值越高。

4、每股偿债能力

也是用单季度分析较多,这块结合资产负债表来看,印象可以更深刻。1、流动比率=流动资产/流动负债,一般说,流动比率越高,说明资产的流动性越强,短期偿债能力越强。流动比率大于1,说明企业流动资产大于流动负债,企业偿还短期负债不用动用固定资产等长期资产。2、速动比率=速动资产/流动负债,速动资产是企业短期内可以变现的资产,等于流动资产减去存货后的金额,一般说,速动比率越高,资产的流动性越强,短期偿债能力越强。速动比率大于1,说明企业速动资产大于流动负债,企业有足够的能力偿还债务。拾荒网,一个有价值的炒股知识学习网站。3、现金比率=现金/流动负债,一般说,现金比率越高资产的流动性越强,短期偿债能力越强。4、保守速动比率=(现金+短期证券+应收账款净额)/流动负债5、产权比率=负债总额/所有者权益总额,产权比率越高,说明企业偿还长期债务的能力弱。6、资产负债率=(负债总额/资产总额)。一般说,负债比率越高,说明企业利用债权人提供资金进行经营活动的能力越强,而债权人发放贷款的安全程度越低。7、已获利倍数=息税前利润/利息费用=利润总额+利息费用/利息费用。一般来说,已获利倍数至少应该等于1.这项指标越大,说明支付利息的能力越强

5、每股运营能力

主要是跟企业自身对比,同行业对比,不同行业对比意义不同。一般用报告期与单季度结合来分析。周转率越高,说明越景气,产品畅销。个股一般采用同比指标来看,同行业对比则采用数值。1、应收账款周转率,有两种表示方法(1)应收账款周转次数=销售收入净额/应收账款平均余额应收账款周转次数越多,说明应收账款变现能力越强。(2)应收账款周转天数=360/应收账款周转次数2、存货周转率(1)存货周转次数=销货成本/平均存货(2)存货周转天数=360/存货周转次数周转天数越少,次数越多,企业实现的利润相应增加。

标签: 选股技巧